Komentarz PLN: Złoty relatywnie stabilny, inflacja CPI w kalendarzu

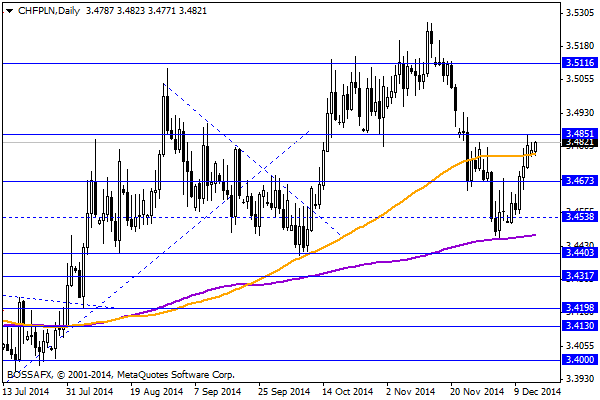

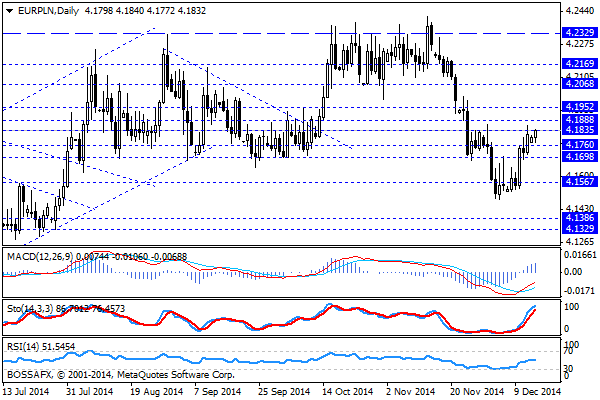

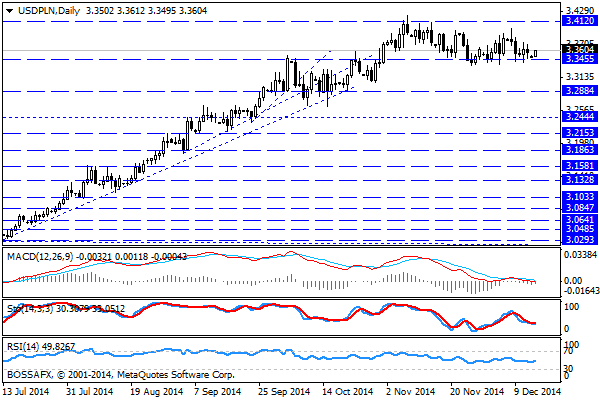

Początek nowego tygodnia na rynku złotego przynosi kontynuację stabilizacji kwotowań z poprzedniego tygodnia. Złoty wyceniany jest przez rynek następująco: 4,1790 PLN za euro, 3,3588 PLN wobec dolara amerykańskiego oraz 3,4793 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,602% w przypadku papierów 10-letnich.

Ostatnie kilka sesji na rynku polskich aktywów (PLN oraz dług) nie przyniosły większych emocji, gdyż dług stabilizował się blisko zakresu 2,60%, a PLN podlegał niewielkiemu spadkowi związanemu jedynie z wydarzeniami na szerokim rynku. Po części związane było to z brakiem istotniejszych publikacji makroekonomicznych z kraju, a po części wynikało to z okresu przedświątecznego na rynkach, kiedy zmienności i aktywność inwestorów pozostaje już ograniczona. Równocześnie stabilizację złotego należy odczytywać jako pozytywny sygnał z uwagi na ostatnie spadki na giełdach oraz kontynuację przeceny rosyjskiego rubla, co bezpośrednio wskazuje na narastającą presję na waluty EM oraz CEE. Powodem takiego zachowania PLN są najprawdopodobniej oczekiwania rynku co do uruchomienia programu skupu obligacji rządowych w wykonaniu EBC, co bezpośrednio wsparło by polski dług oraz bardziej ryzykowne aktywa jak m.in. PLN. Dodatkowo kolejnym czynnikiem działającym na korzyść polskiej waluty jest aktualny spadek oczekiwań co do dalszych cięć stóp procentowych ze strony RPP na co będą miały wpływ również dane publikowane w rozpoczynającym się tygodniu.

W trakcie dzisiejszej sesji poznamy wskazanie dot. inflacji CPI za listopad oraz bilansu płatniczego za październik. W przypadku pierwszego ze wskaźników rynek spodziewa się wyhamowania deflacji do -0,4% r/r wobec -0,6% r/r uprzednio. W przypadku salda rach. bieżącego oczekiwany jest deficyt na poziomie -378 mln EUR wobec -235 mln uprzednio. W zakresie dzisiejszych danych ważniejsza będzie inflacja, gdyż ewentualny spadek presji deflacyjnej pozwoli potencjalnie zmienić oczekiwania co do dalszych ruchów ze strony RPP w styczniu. Równocześnie w bieżącym tygodniu poznamy również dane dot. inflacji bazowej, przeciętnego zatrudnienia i wynagrodzenia oraz dynamiki produkcji przemysłowej za listopad.

Z rynkowego punktu widzenia widoczna jest próba kontynuacji lekkiego osłabienia złotego zapoczątkowanego w poprzednim tygodniu. Potencjał mocniejszego wzrostu na parach EUR/PLN oraz CHF/PLN wydaje się jednak ograniczony. Ewentualny mocniejszy impuls będziemy mogli zaobserwować prawdopodobnie, jedynie na USD/PLN, gdzie kurs oscyluje blisko znaczącego wsparcia na 3,3455 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Kupowanie pochlebnych opinii to coraz częstsza praktyka w internecie

Coraz więcej konsumentów przed zakupem danego produktu szuka o nim opinii w internecie. Tymczasem znaczna część wpisów, które można znaleźć w sieci, jest fałszywa. Astroturf marketing, czyli kupowanie pochlebnych opinii, to coraz większy

Poranny komentarz giełdowy – pakiet stymulacyjny w Chinach, rynki czekają na FOMC

Wczorajsze informacje odnośnie pakietu stymulacyjnego w Chinach, w dalszej części dnia zejdą na dalszy plan z powodu posiedzenia FOMC oraz wieczornej konferencji Janet Yellen. Inwestorzy skupią także swoją uwagę nowych

Poranny komentarz walutowy – spokojny początek tygodnia

Poniedziałek nie przyniesie publikacji istotnych danych makroekonomicznych, a więc można spodziewać się zmniejszonej zmienności na rynku walutowym. Natomiast z danych, które już dziś w nocy opublikowano wynika, że PKB Japonii

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!