Komentarz PLN: Lepszy PMI osłabił dług i nieznacznie wsparł PLN

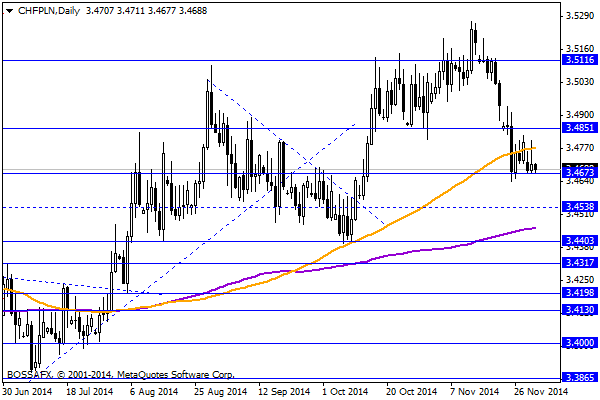

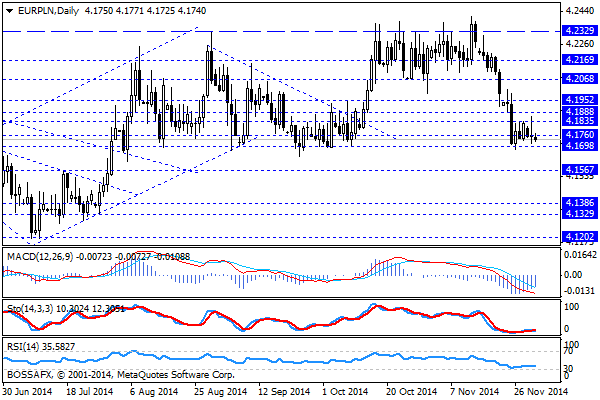

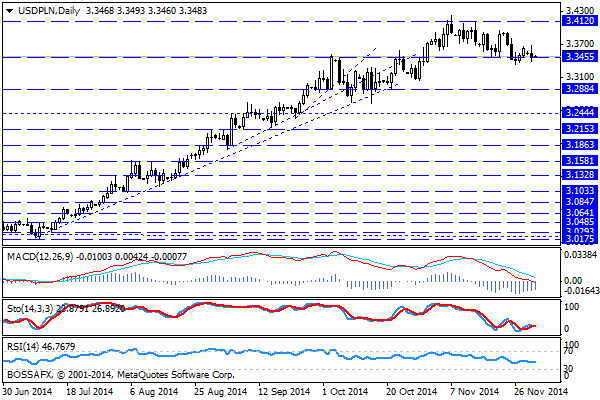

Wtorkowy, poranny handel na rynku złotego przynosi próbę kontynuacji lekkiego umocnienia PLN. Polska waluta wyceniana jest przez rynek następująco: 4,1720 PLN za euro, 3,3487 PLN wobec dolara amerykańskiego oraz 3,4691 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,456% w przypadku obligacji 10-letnich.

Początek tygodnia na rynku polskich aktywów przyniósł podwyższoną zmienność na parze CHF/PLN (w związku z zakończonym referendum w Szwajcarii o którym pisaliśmy już wczoraj) oraz spadki na rynku polskiego długu. Drugie wydarzenie należy powiązać z ostatnimi danymi fundamentalnymi w postaci lepszego PKB za III kw. oraz wczorajszego pozytywnego zaskoczenia w przypadku indeksu PMI (53,2 pkt. wobec oczek. 51,0 pkt.) za październik, co w połączeniu z ostatnim wstrzymaniem się RPP przed cięciami stóp w XI, ogranicza również potencjał obniżek stopy procentowej w grudniu (posiedzenie 2-3 grudnia). Tym na czym należy się skupić będą sygnały z Rady, które pomogą nam rozrysować scenariusz ewentualnego dalszego luzowania w I kw. 2015r. Na bazie ww. lepszego indeksu PMI za X zyskał również PLN, jednak skala ruchu pozostała raczej ograniczona. Niemniej w wyniku wyraźnego umocnienia polskiej waluty z poprzedniego tygodnia układy techniczne wskazują na dalsze próby rozegrania mocniejszego PLN.

W trakcie dzisiejszej sesji MF poda dane dot. podaży na czwartkową aukcję długu. Równocześnie rozpoczyna się dwudniowe posiedzenie RPP, gdzie decyzję Rady poznamy jutro. Na szerokim rynku brak jest ważniejszych figur makro co powoduje, iż uwaga inwestorów skierowana zostanie na wystąpienia przedstawicieli FED (w tym J. Yellen o godz. 14:30).

Z rynkowego punktu widzenia zarówno na CHF/PLN, EUR/PLN jak i USD/PLN widoczne są próby rozegrania mocniejszego złotego i zejścia nieznacznie niżej na parach. Duże znaczenie będą mieć tutaj rynkowe nastroje po dzisiejszym wystąpieniu szefowej FED, które „wypełnią” rynkowe oczekiwanie na jutrzejszą decyzję RPP.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Rekordowo tani rubel

Ogłoszenie decyzji o podniesieniu stóp procentowych z poziomu 10.5% do 17% nie pomogło rublowi. W czasie wczorajszej sesji wartość rosyjskiej waluty spadła do najniższych poziomów w historii – popołudniu za

Widmo deflacji umocniło dług i osłabiło złotego

Czwartkowy, poranny handel na rynku walutowym przynosi lekkie odreagowanie na złotym po wczorajszym nieznacznym osłabieniu. Polska waluta wyceniana jest przez inwestorów następująco: 4,1869 PLN za euro, 3,0550 PLN wobec dolara

Euro pod presją przed przemówieniem Draghiego

Euro (EUR) spadło wczoraj do poziomu 1.2916 w stosunku do dolara amerykańskiego (USD). Euro pozostaje pod presją w oczekiwaniu na dzisiejsze przemówienie szefa Europejskiego Banku Centralnego (ECB) na forum finansowym

{kind=link}