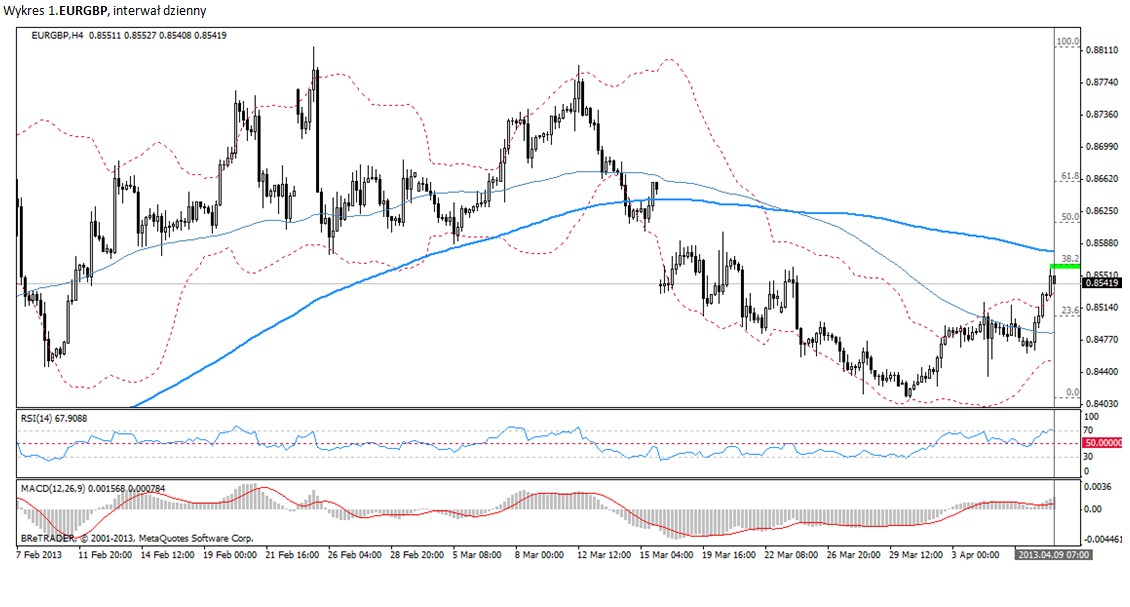

Analiza poranna Forex: EUR/GBP

Portugalski Trybunał Konstytucyjny orzekł, iż cztery z planowanych przez rząd drastycznych środków oszczędnościowych uwzględnionych w budżecie na rok 2013 są niekonstytucyjne i w związku z tym, nie mogą zostać wprowadzone w życie. Oznacza to, iż w portugalskim budżecie zabraknie 3.1 mld EUR, tj. około 0.8% PKB. Rząd ogłosił, iż brakującą kwotę uzyska poprzez, na razie bliżej nie określone, cięcia w wydatkach na cele społeczne, służbę zdrowia i edukacje. Premier Portugali Pedro Passos Coelho ogłosił również, iż w bieżącym roku podatki nie zostaną już podwyższone. Orzeczenie Trybunału Konstytucyjnego stwarza zagrożenie, iż w wyniku niemożności ustalenia budżetu rząd zostanie rozwiązany i dojdzie do przedterminowych wyborów. Istnieje również niebezpieczeństwo, iż Portugalia zgłosić się będzie musiała po podatkową pomoc. Niezależnie od sytuacji politycznej Portugali nie uda się osiągnąć zamierzonego celu fiskalnego.

Co ciekawe rentowności obligacji krajów Strefy Euro, w tym krajów peryferyjnych zmniejszają się za sprawą wsparcia od strony Japońskich inwestorów: rentowności dziesięciolatek włoskich spadły o 30 punktów bazowych, dziesięciolatki Francji i Hiszpanii podążyły śladem wyznaczonym przez włoski dług. Nie powinno to jednak odwracać uwagi od fundamentalnych problemów Europy, których nie rozwiąże niższy koszt zaciągania kredytu na rynku długu. Biorąc pod uwagę niepokoje związane z przyszłością wspólnej waluty podsycone przez sytuację w Portugali warto rozważyć ucieczkę z euro w stronę stabilniejszych walut, takich jak np. funt brytyjski – choć i ten zdaje się cierpieć na problemy wizerunkowe a jego status jako bezpiecznej przystani jest ostatnio coraz częściej poddawany w wątpliwość.

Od strony makroekonomicznej warto przypomnieć, iż produkcja przemysłowa w Wielkiej Brytanii zanotowała wyraźne spadki w styczniu, co po części tłumaczyć można efektem bazy (wysokie poziomy sprzedaży w Grudniu, okazały się nie do utrzymania) oraz silnymi opadami śniegu. Ze względu na niezwykle niskie poziomy sprzedaży w styczniu spodziewać się można silnego skoku w lutym, który odzwierciedlałby powrót do „normalności”. Z powodu powyższych oczekiwań reakcja rynku na opublikowane dane może okazać się asymetryczna: odczyt potwierdzający prognozy stanowić będzie nieporównywalnie słabszy sygnał, niż potencjalne dalsze spadki w poziomie produkcji. Kolejnym dzisiejszym „market-mover” ma szansę być bilans handlu zagranicznego w Wielkiej Brytanii za luty, szczegóły w „Kalendarzu na najbliższe godziny”. Wspólna waluta natomiast „czekać” będzie na wystąpienie publiczne członka zarządu ECB JörgaAsmussen’a.

Wojciech Stokowiec, Dom Inwestycyjny BRE Banku, Zespół BRE FOREX ECN

Może to Ci się spodoba

EUR/USD i GBP/USD w górę, ale USD/JPY nie spada – Raport dzienny FX

Wypowiedź znanej z dość „jastrzębich” poglądów szefowej oddziału FED w Kansas – Esther George- której zdaniem Rezerwa Federalna powinna zacząć podnosić stopy wcześniej (jej zdaniem nawet przed wygaśnięciem programu QE3)

Dolar cały czas silny

Opublikowane o godz. 14:30 dane z USA nie były złe dla dolara. Wprawdzie dynamika zamówień na dobra trwałego użytku spadla w sierpniu o 18,2 proc. m/m, ale było to oczekiwane

Eurodolar wraca do wsparcia

Sytuacja wokół polityki Fed pozostaje od wczoraj jeszcze bardziej niejasna. Straciły na tym amerykański rynki giełdowe. Publikowane dane makroekonomiczne również nie zachwycały. Na rynku walutowym zmiany na koniec dnia były

{kind=link}