Komentarz PLN: Złoty nieznacznie mocniejszy w oczekiwaniu na dane

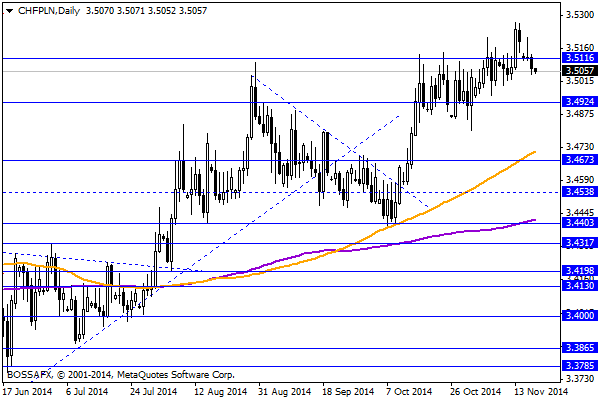

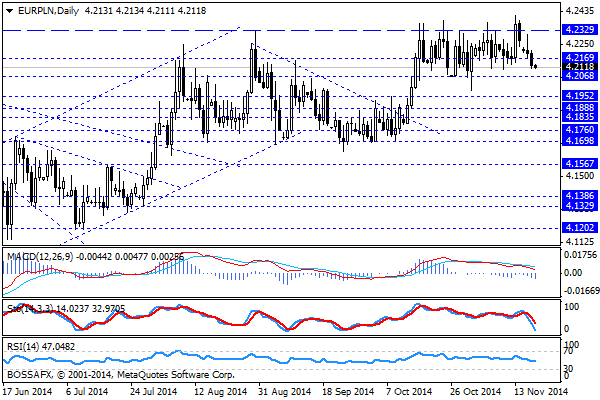

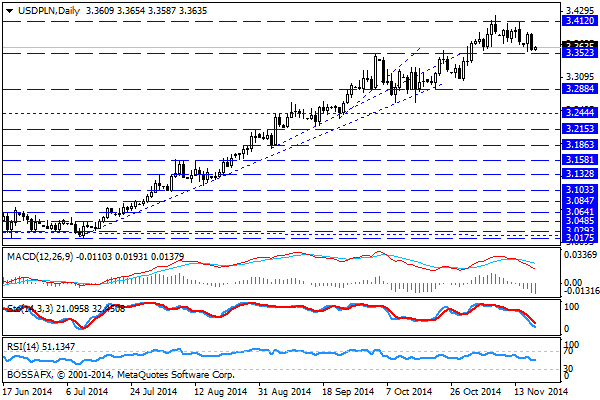

Poranny, środowy handel na rynku złotego nie przynosi większych zmian w układzie sił na rynku. Polska waluta wyceniana jest przez rynek następująco: 4,2142 PLN za euro, 3,3620 PLN wobec dolara amerykańskiego oraz 3,5069 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,619% w przypadku obligacji 10-letnich.

Ostatnie godziny handlu na rynku polskich aktywów nie przyniosły większej zmienności, gdzie wycena długu oraz kurs złotego nie ulegały większym zmianom. Zgodnie z wczorajszym tekstem inwestorzy czekają przede wszystkim na krajowe dane ora czwartkową aukcję długu. Szczególnie istotnie prezentuje się pierwszy podpunktu, gdzie w czwartek poznamy wskazanie z zakresu produkcji przemysłowej za październik, która po niedawnym lepszym wskazaniu z zakresu PKB, pozwoli ocenić perspektywy działań RPP w grudniu. Kwotowania złotego, po okresie podwyższonej zmienność w końcówce poprzedniego tygodnia znów charakteryzują się ok. 1gr zmiennością na EUR/PLN oraz 2-3 gr. zmianami na USD/PLN. Przy relatywnej stabilizacji kwotowań eurodolara oraz rosyjskiego rubla brak jest istotniejszych czynników mogących zainteresować inwestorów walutami EM.

W trakcie dzisiejszej sesji poznamy dane, przygotowane przez GUS, dot. przeciętnego zatrudnienia i wynagrodzenia w X. Rynek oczekuje dynamik na poziomie 0,8% r/r oraz 3,3% r/r, a więc wskazań zbliżonych do odczytów za wrzesień. W konsekwencji dzisiejsze, krajowe dane nie powinny mieć większego wpływu na rynek. Dużo ciekawiej przedstawia się kalendarz na szerokim rynku, gdzie poznamy m.in. zapiski FOMC z ostatniego posiedzenia. Ostatnia publikacja zaskoczyła rynek „gołębim” stanowiskiem, stąd inwestorzy wyczekują potwierdzenia analogicznych założeń co do dzisiejszych zapisków.

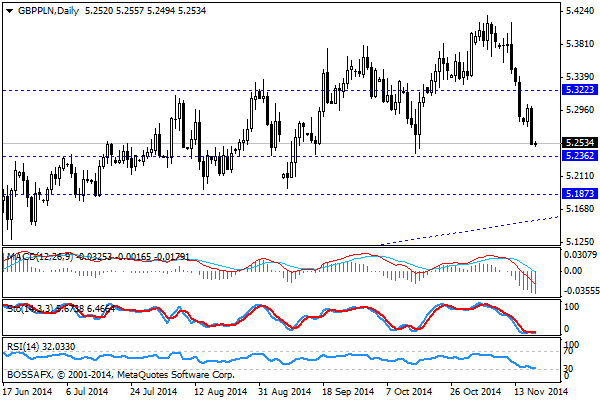

Z rynkowego punktu widzenia najciekawszymi parami związanymi z PLN są obecnie USD/PLN, który zbliża się do kluczowego wsparcia na 3,3525 PLN oraz GBP/PLN, gdzie złoty jest najmocniejszy do polowy października – powtórzę jednak, iż nie jest to bezpośrednio zasługa PLN, ale wyraźnej presji podażowej na funcie na szerokim rynku. W przypadku EUR/PLN oraz CHF/PLN obserwujemy konsolidację z lekkim wskazaniem na zejście na mocniejsze poziomy.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Działania EBC korzystne dla złotego

Piątkowy, poranny handel przynosi stabilizację kwotowań złotego po wczorajszej zmiennej sesji. Polska waluta wyceniana jest przez rynek następująco: 4,1285 PLN za euro, 3,0219 PLN wobec dolara amerykańskiego oraz 3,3910 PLN

Komentarz PLN: Prawdopodobna próba odreagowania z okolic 3,11 USD/PLN

Poranny, czwartkowy obrotów na rynku złotego przynosi kolejnego sygnały słabości polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,1580 PLN za euro, 3,1010 PLN wobec dolara amerykańskiego oraz 3,4125 PLN

Dolar testuje tegoroczne maksimum względem złotego – komentarz PLN

Zgodnie z oczekiwaniami, wartość polskiego złotego poruszała się wczoraj pod dyktando sytuacji na rynkach światowych. To właśnie dlatego największe ruchy na rynku polskiej waluty były widoczne dopiero w drugiej części

{kind=link}