Miedź idzie w górę mimo zwiększenia produkcji i wzrostu zapasów

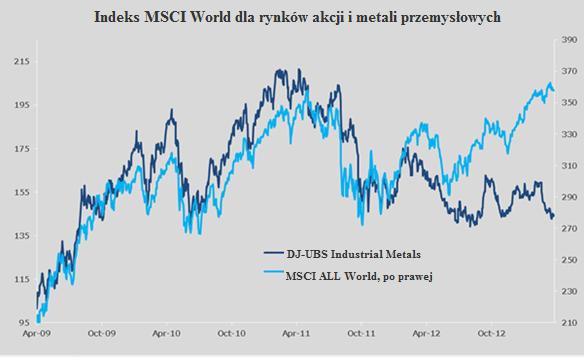

W tym roku, jak dotąd, sektor metali przemysłowych jest jednym z sektorów odnotowujących najgorsze wyniki. Wzrost w ujęciu historycznym, który w ostatnich miesiącach przyczynił się do wzrostu cen akcji światowych, jak dotąd nie udzielił wsparcia metalom przemysłowym, przy czym najgorsze wyniki dotyczyły ołowiu, cynku i aluminium. Ta rozbieżność pomiędzy akcjami a metalami przemysłowymi nie jest jednak nowym zjawiskiem; już od ponad roku spółki metalurgiczne i górnicze oraz ich towary bazowe były przesunięte względem rynków akcji.

Rekordowo wysokie ceny przed kryzysem finansowym spowodowały wysyp zachęt dla spółek wydobywczych w celu zwiększenia produkcji. Inwestycje te zaczynają się obecnie przekładać na zwiększoną podaż w momencie, gdy Chiny, największy światowy konsument metali przemysłowych, odnotowały spowolnienie wzrostu do najniższego poziomu w ponad dziesięciu latach. W ostatnich miesiącach i w nadchodzącym czasie Chiny koncentrowały się, i nadal będą, w równym stopniu na potrzebie wzrostu i konieczności walki z inflacją, która wzrosła. Spowolnienie popytu ze strony Chin spowodowało zwiększenie zapasów w magazynach London Metal Exchange i Shanghai Futures Exchange (zob. przykład miedzi poniżej) i ta nadwyżka podaży najprawdopodobniej zahamuje wzrost cen w najbliższych kwartałach.

Jedną z najlepszych korelacji dotyczących przesunięcia cen metali względem akcji jest obecnie korelacja z chińskim indeksem PMI. Wskazuje na dalszą zależność od wzrostu popytu w Chinach, który okazał się utrudniony w ostatnich miesiącach, jednak który powinien się poprawić ze względu na ostatnie oznaki ożywienia PMI. Obawy o zwiększenie zapasów i wdrażanie działań na rzecz ograniczenia inflacji cen nieruchomości mogą jednak przyczynić się do zahamowania tego wzrostu w najbliższym okresie. Przewidujemy potencjalną powtórkę z 2012 r., w tym osłabienie w drugim kwartale, testujące zeszłoroczne dołki, jednak pod koniec lata rozpocznie się ożywienie – wspierane m.in. przez oznaki stałej poprawy kluczowych wskaźników ekonomicznych, takich jak PMI.

Ole Hansen, Head of Commodity Strategy, Saxo Bank

Może to Ci się spodoba

Wyhamowanie spadków na rynku surowców – Raport Surowcowy

Bieżący tydzień na rynku surowcowym może być niezwykle ciekawy: z jednej strony mamy spadek wyceny eurodolara w pierwszych godzinach handlu i podbicie kwotowań USD, z drugiej strony ruch ten bazuje

Raport surowcowy – Ropa i złoto w defensywie

Surowcowy indeks CRB ponownie znajduje się pod presją z uwagi na wzrosty wyceny amerykańskiego dolara, co skutecznie obniża wyceny większości kontraktów na commodities. Paradoksalnie pogłębienie stymulacji w wykonaniu BoJ tylko

Dane z Chin lepsze od niewygórowanych oczekiwań – raport surowcowy

Na rynkach towarowych nowy tydzień rozpoczął się od spadków. W poniedziałek indeks CRB zanotował zniżkę o 0,55% do poziomu 271,13 pkt. Przecenione zostały surowce energetyczne, miedź, a także spora część

{kind=link}