Raport poranny Forex

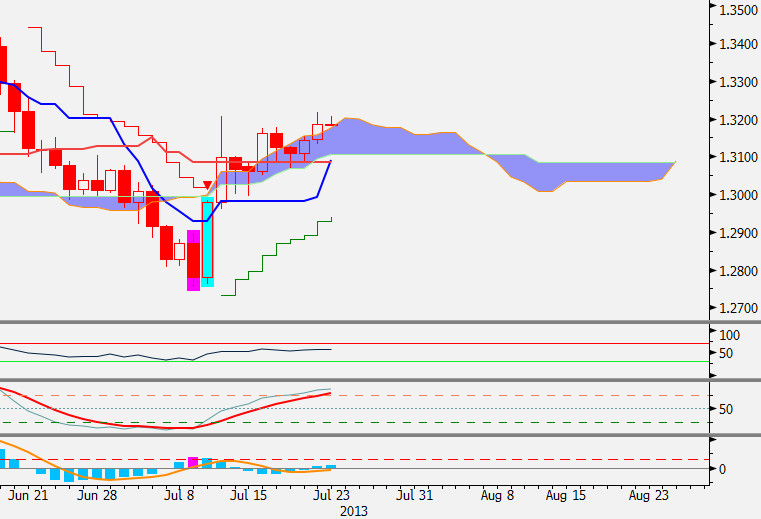

Od wczoraj kurs EUR/USD nie zmienił się i pozostaje w okolicy 1,3180. Jedyną walutą z grupy G-10, która wczoraj straciła do dolara jest korona norweska (-0,06 proc.), natomiast najmocniejszą aprecjację odnotował dolar nowozelandzki (+0,25 proc.). Dzisiejsze notowania nie obfitują w ważne dane, które mogłyby sprawić, że eurodolar zmieni dotychczasowy, pełzający trend wzrostowy w ramach stabilizacji pomiędzy (1,3000-1,3200).

Publikowane popołudniu dane z USA to indeks cen nieruchomości FHFA i indeks Fed z Richmond. Pierwszy z tych wskaźników jest dobrym uzupełnieniem indeksu S&P/Case-Shiller, który pokrywa ceny w 20 najważniejszych metropoliach USA, z kolei dane publikowane przez FHFA obejmują szerszy zakres, ponieważ uwzględnia się w nim ceny domów jednorodzinnych w całym kraju. Od początku 2011 r. indeks ten wykazuje trend rosnący, co jest zgodne z dynamiką indeksu S&P/Case-Shiller i z obrazem relatywnie dobrej koniunktury w branży nieruchomości. Konsensus rynkowy zakłada, że indeks ten wzrośnie do 0,9 proc. m/m. Drugą publikacją z USA będzie wskaźnik koniunktury Fed z Richmond, który wraz z innymi wskaźnikami regionalnymi będzie wskazówką przed ISM. Warto wspomnieć, że indeks Fed z Richmond podlega znacznej zmienności i od prawie dwóch lat znajduje się pomiędzy -10 i 10 pkt. Rynek oczekuje dziś odczytu na poziomie 9 pkt. W Europie poznamy dziś dane o koniunkturze konsumenckiej w strefie euro, które powinny wykazać umiarkowaną poprawę. Kalendarz makro zamykają dziś decyzje władz monetarnych Turcji i Węgier. W Turcji prawdopodobnie dojdzie do wzrostu stopy po której banki komercyjne mogą pożyczać środki z banku centralnego, natomiast główna stopa pozostanie bez zmian. Na Węgrzech rynek oczekuje dwunastej z rzędu obniżki stóp procentowych – główna stopa osiągnie najniższy poziom w historii równy 4 proc.

Polska: Ostatnie dane za czerwiec

Publikowany dzisiaj rano Biuletyn Statystyczny kończy cykl odczytów makroekonomicznych za czerwiec i tym samym pozwala na szacunki rachunków narodowych, w szczególności dynamiki PKB. Nasza prognoza na II kw. wynosi 0,7 proc. r/r, jednak istnieje spore prawdopodobieństwo wyższego o 0,1 pp. odczytu. Jeśli stopa bezrobocia ukształtuje się na poziomie naszej prognozy (13,1 proc.) lub wyższym, to przerwany zostanie zapoczątkowany miesiąc temu spadek stopy odsezonowanej. Jeśli chodzi o sprzedaż detaliczną, to nasza prognoza jest bardziej pesymistyczna od konsensusu rynkowego i zakłada wzrost o 0,4 proc. r/r. Głównym argumentem są polepszające się, choć nadal niskie wartości wskaźników ufności konsumenckiej.

Marcin Pietrzak

Młodszy Analityk Departament Analiz DM TMS Brokers S.A.

Może to Ci się spodoba

Przegląd poranny 16 września

Sesja amerykańska: Podczas amerykańskiej sesji notowania eurodolara ponownie odbiły się w górę od poziomu 1,29, nadrabiając część wcześniejszej zniżki. Dolar osłabił się także wobec jena, funta i franka szwajcarskiego. Sesja

Analiza poranna Forex: EUR/USD

W zeszłym tygodniu pierwszy raz od dłuższego czasu rynek został negatywnie zaskoczony przez wyraźnie gorsze od oczekiwań danych z amerykańskiego rynku pracy. Co prawda stopa bezrobocia spadła w marcu do

Przegląd poranny 30 lipca

Sesja Amerykańska: Podczas handlu w USA obserwowaliśmy spadki na głównej parze walutowej, która znalazła się na poziomie 1,3404 USD. Umocnienie dolara w bieżącym tygodniu tłumaczone jest wysokimi oczekiwaniami w związku

{kind=link}