Komentarz PLN: Znów nerwowo na złotym, dług lekko w dół

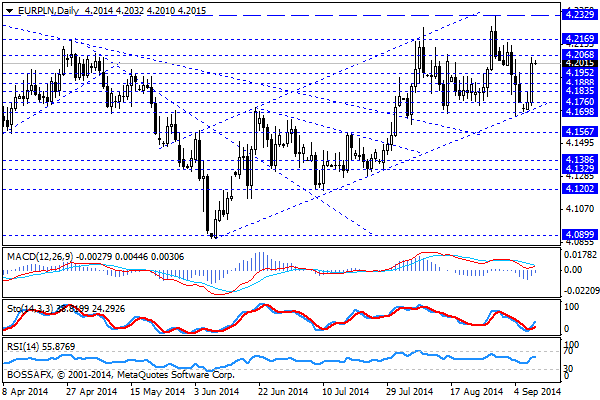

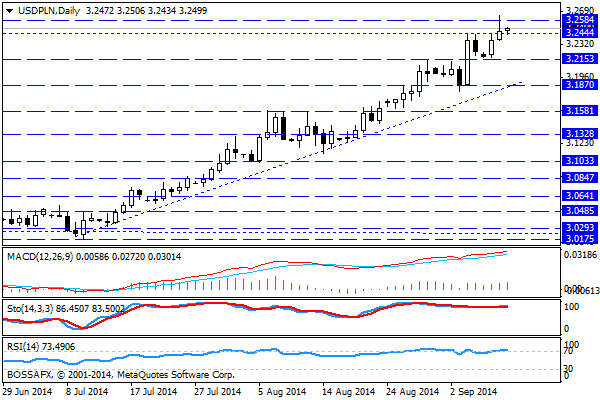

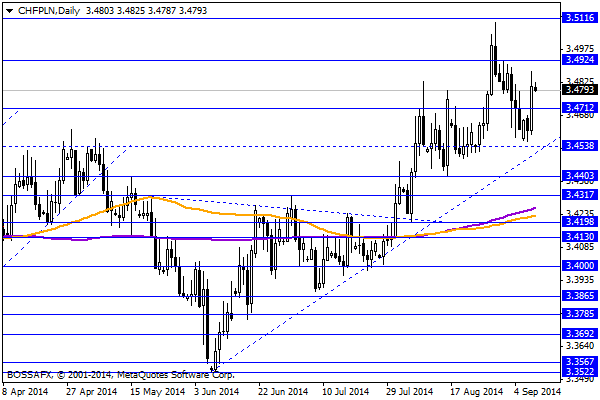

Środowy, poranny handel na rynku złotego przynosi próbę stabilizacji po wczorajszym wyraźnym osłabieniu. Polska waluta wyceniana jest przez rynek następująco: 4,2030 PLN za euro, 3,2509 PLN wobec dolara amerykańskiego oraz 3,4800 PLN względem franka szwajcarskiego. Rentowności polskiego długu wzrosły do poziomu 3,00% w ślad za rynkami bazowymi.

Ostatnie kilkanaście godzin handlu na polskiej walucie przyniosło wyraźny spadek wyceny, który wymazał większość wzrostu z poprzedniego tygodnia wobec euro oraz franka szwajcarskiego. Co ciekawe tym razem inwestorzy wyprzedawali złotego w reakcji na umacniającego się dolara amerykańskiego, który zyskał wsparcie po tym jak badania ekonomistów oddziału Fed w San Francisco pokazały, że inwestorzy spodziewają się niższej ścieżki stóp procentowych niż członkowie FED. Tradycyjnie wiec umacniający się USD spowodował odpływ kapitałów od bardziej ryzykownych walut, jak tych wchodzących w skład koszyka CEE. W trakcie sesji dodatkowo otrzymaliśmy informację, iż Donald Tusk podał się do dymisji z funkcji premiera – obecnie jednak ciężko szacować ryzyko polityczne z przekazaniem teki, gdyż wydaje się, że kandydaci na stanowiska są wyraźnie określeni. To co jest, jednak realnie istotne na złotym to w dalszym ciągu sytuacja na wschodzie. Inwestorzy zdają sobie sprawę, iż zawieszenie broni zostało podpisane głównie w obawie przed wprowadzeniem kolejnych sankcji przeciwko Rosji. Wojna handlowa trwa dalej, a nawet sama strona rosyjska stwierdza jedynie, że zawieszenie broni jest „generalnie respektowane”. W konsekwencji zasadnym jest założenie, iż konflikt trwa nadal jednak przeszedł jedynie w chwilową, mniej medialną fazę. Z drugiej strony trudno zanegować, iż znajdujemy się obecnie najbliżej rozwiązania kryzys od momentu wzrostu napięć na linii Ukraina-Rosja. Złoty pozostaje jednak zakładnikiem nastrojów związanych z Ukrainą, gdzie zapowiedź działań ze strony EBC chwilowo jedynie poprawiła sentyment wokół walut CEE. Dodatkowo w kraju w dalszym ciągu czekamy na ruch ze strony RPP, który przyniesie nam spadek stóp procentowych o ok. 50pb. do końca roku.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji makroekonomicznych z Polski. Również szeroki rynek nie dostarczy mocniejszych impulsów pod względem figur makro.

Z rynkowego punktu widzenia potwierdzony został wczoraj sygnalizowany fakt, iż to para USD/PLN stanowi obecnie główny czynnik technicznej słabości polskiej waluty. Ruch korekcyjne na EUR/PLN oraz CHF/PLN zostały dość szybko wymazane sugerując, iż na próbę rozegrania mocniejszego PLN nie ma obecnie co liczyć. Obecność istotnych oporów na parach x-PLN wskazuje, jednak, iż najbardziej prawdopodobnym scenariuszem wydaje się próba lokalnej stabilizacji kwotowań.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Komentarz do rynku złotego

Początek nowego tygodnia na rynku złotego przebiega pod znakiem lekkiego odreagowania na krajowej walucie po piątkowym wyraźnym spadku. Złoty wyceniany jest przez rynek następująco: 4,1815 PLN za euro, 3,1040 PLN

FOMC kończy skup aktywów, dolar umacnia swój kurs

Euro (EUR) spadło wczoraj z poziomu 1.2770 do poziomu 1.2626 w stosunku do dolara amerykańskiego (USD) po tym, jak Bank Rezerwy Federalnej oficjalnie zakończył swój pięcioletni program skupu aktywów, w

Możliwa kontynuacja zwyżek w Europie

Nowe rekordy indeksów na Wall Street, zwyżki w Azji i brak nowych negatywnych informacji – tyle powinno wystarczyć, by znów popchnąć indeksy pod górę. Wtorkowe notowania w Europie toczyły się

{kind=link}