Komentarz PLN: Zaskakująco niska inflacja osłabiła PLN oraz umocniła dług

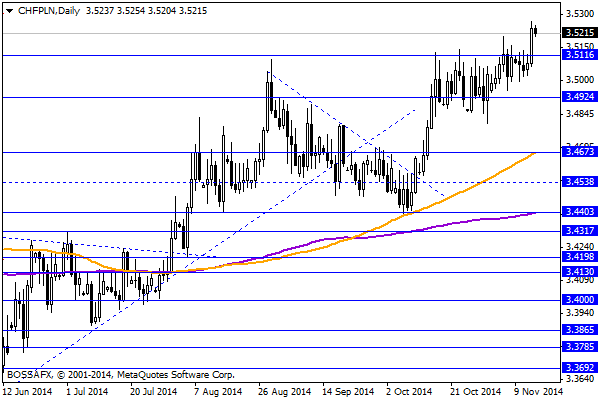

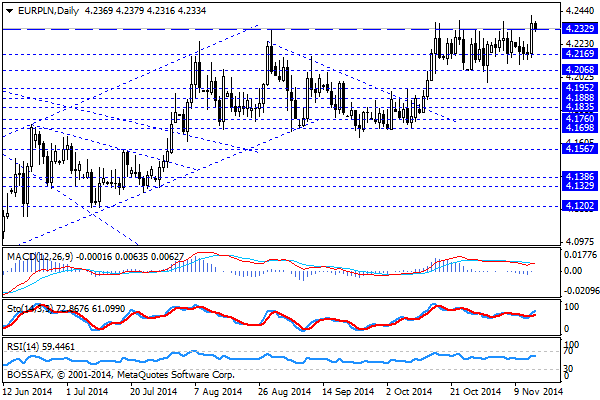

Piątkowy, poranny handel na rynku złotego przynosi lekką korektę wczorajszych wzrostowych ruchów na parach związanych z PLN. Polska waluta jest wyceniana przez rynek następująco: 4,2330 PLN za euro, 3,4011 PLN wobec dolara amerykańskiego oraz 3,5210 PLN względem franka szwajcarskiego. Rentowności polskiego długu spadły do 2,531% w przypadku obligacji 10-letnich.

Niewątpliwie najciekawszym wydarzeniem ostatnich kilkunastu godzin handlu na rynku polskich aktywów była reakcja inwestorów na zaskakująco niski odczyt inflacyjny (deflacyjny) za październik. W X wyniosła minus 0,6 procent rok do roku wobec minus 0,3 procent we wrześniu. Nie dość, że otrzymaliśmy dane wyraźnie słabsze od oczekiwań to jest to kolejny sygnał dot. deflacji w Polsce, który może zmusić RPP do dalszego dostosowania polityki monetarnej. Dane te umocniły dług do okolic historycznych maksimów cenowych (10YT) oraz przyczyniły się do spadków na wycenie polskiej waluty do nowych kilkunasto-miesięcznych minimów. Reakcja na walutach była zaskakująco silna, gdyż doszło do wybicia poziomów, które ograniczały zakres wahań par „od góry”. Impuls ten miał miejsce na wszystkich, głównych zestawieniach związanych z PLN, a dodatkowo umacniający się USD nie poprawiał nastrojów. W konsekwencji inwestorzy otrzymali argument za słabszym złotym na czas oczekiwania na kolejne dane z krajowej gospodarki.

W trakcie dzisiejszego handlu o godz. 10:00 poznamy szacunek GUS dot. PKB za III kw. br. Rynek oczekuje odczytu na poziomie 2,6-2,7% r/r, wobec dynamiki 3,3% r/r zanotowanej w II kw. Dane te, jako informacje z gospodarki realnej, traktowane będą niezwykle istotnie w perspektywie dalszego ruchu ze strony RPP, ale również stanowić będą sygnał w jakiej kondycji znajduje się spowalniająca krajowa gospodarka. Odczyt na poziomie 2,7% powinien być już zdyskontowany przez rynek, jednak niższe figury stanowić będą czynnik podażowy dla PLN.

Z rynkowego punktu widzenia otrzymaliśmy sygnał próby wyjścia „górą” z konsolidacji na EUR/PLN oraz CHF/PLN. W obydwu przypadkach zanotowaliśmy nowe kilkunastu miesięczne maksima (odpowiednio 8-miesięczne oraz 15-miesięczne) na parach sygnalizując możliwy początek dalszego „marszu” na północ w kierunku 3,55 wobec CHF oraz 4,26 względem EUR. Tradycyjnie również obserwowaliśmy podbicie kwotowań USD/PLN, jednaka skala ruchu pozostała ograniczona.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Euro pod presją przed przemówieniem Draghiego

Euro (EUR) spadło wczoraj do poziomu 1.2916 w stosunku do dolara amerykańskiego (USD). Euro pozostaje pod presją w oczekiwaniu na dzisiejsze przemówienie szefa Europejskiego Banku Centralnego (ECB) na forum finansowym

Amerykanie nie tracą wigoru

W USA przed czwartkową sesją gracze mieli niewesołe miny. Wstępny indeks PMI dla przemysłu chińskiego wyniósł w maju 49,6 pkt. (poprzednio 50,4 pkt.), co zaskoczyło rynki. Mocno traciły indeksy europejskie

Spokojny początek tygodnia na złotym

Początek nowego tygodnia na rynku złotego przynosi próbę umocnienia krajowej waluty. Złoty wyceniany jest przez rynek następująco: 4,1643 PLN wobec euro, 3,0794 PLN względem dolara amerykańskiego oraz 3,3754 PLN za

{kind=link}