Komentarz PLN: Wyprzedaż polskich aktywów w ślad za paniką na rublu

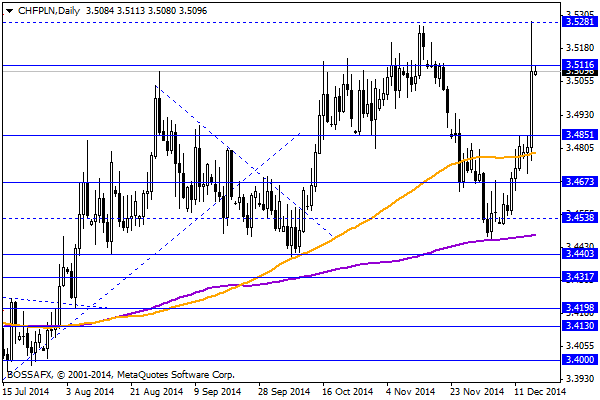

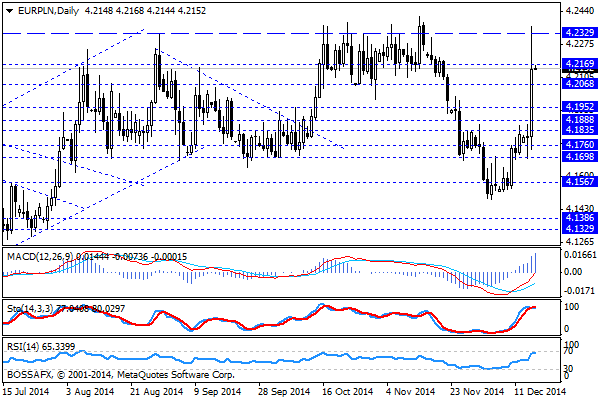

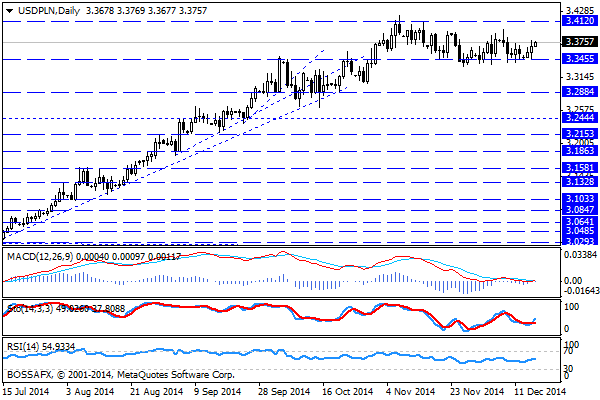

Środowa, poranna sesja na rynku złotego przynosi próbę stabilizacji po wczorajszym skokowym osłabieniu w ślad za „krachem” na wycenie rosyjskiego rubla. Złoty jest aktualnie wyceniany następująco: 4,2150 PLN za euro, 3,3773 PLN wobec dolara amerykańskiego oraz 3,5107 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,687% w przypadku papierów 10-letnich.

W trakcie ostatnich kilkunastu godzin handlu polska waluta traciła nawet 1,2% w stosunku do euro w ślad za prawie 25% (przejściową) zniżką rubla wobec zagranicznych dewiz. Krach na rynku rosyjskiej waluty rzucił się cieniem na wycenę pozostałych walut CEE oraz EM, gdzie inwestorzy w panice pozbywali się ze swoich portfeli aktywów związanych z rynkami wschodzącymi. W konsekwencji złoty chwilowo notowany był nawet po 4,2368 EUR/PLN oraz 3,5276 CHF/PLN. Równocześnie pod presją znalazł się polski dług, gdzie rentowności benchmarkowych obligacje 10-letnich wzrosły o 13 pb. Dodatkowo skale ruchów zwiększał fakt, iż obecnie mam do czynienia z rynkiem przedświątecznym, gdzie „głębokość rynku” pozostaje raczej ograniczona. Możemy więc powiedzieć, iż mieliśmy do czynienia z lekka paniką również na polskich aktywach i choć ruchy te zostały opanowane to w dalszym ciągu PLN jest o ok. 2gr słabszy względem punktu odniesienia. Wydaje się, że rynek, podobnie jak akcyjny, przereagował i w perspektywie najbliższych sesji możliwe będzie odreagowanie – oczywiście w dużej mierze zależeć będzie ono od wyraźnie nadszarpniętych nastrojów na walutach EM, jednak budujące się oczekiwania na działania EBC powinny wspierać wycenę PLN i innych walut CEE.

W trakcie dzisiejszej sesji poznamy dane dot. produkcji przemysłowej za listopad, gdzie rynek zakłada spadek dynamiki do poziomu 1,1% r/r z 1,6% r/r uprzednio. Wczorajsze publikacje z zakresu zatrudnienia (+0,9%) i wynagrodzeń (2,7%) zostały przez rynek całkowicie pominięte i w przypadku odczytu zbliżonego do szacunków podobny scenariusz czeka nas również dzisiaj. Dużo większe znaczenie może mieć popołudniowe zakończenie posiedzenia FED, gdzie decydenci przedstawią również prognozy makro, które odczytywane będą przez pryzmat momentu podwyżek stóp procentowych w USA.

Z rynkowego punktu widzenia na wszystkich parach związanych z x/PLN otrzymaliśmy potężne białe korpusy. Wydaje się jednak, iż w obecnym układzie rynkowym mało prawdopodobnym jest wyjście kwotowań EUR/PLN powyżej 4,24 PLN, a CHF/PLN powyżej 3,53 PLN. Ewentualna przestrzeń znajduje się jednak na kwotowaniach USD/PLN, które dodatkowo mogą poddać się dzisiejszym nastrojom po FED. W szerszym ujęciu wydaje się, iż w perspektywie najbliższych sesji będziemy obserwować korekt wczorajszego osłabienia PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Największy od lat popyt na zagraniczne dewizy w Rosji

Nad ranem pojawiły się informacje z rosyjskiego Banku Centralnego w, których czytamy, że w wyniku ostatnich wydarzeń w regionie (m.in. zaangażowanie Rosji w konflikt na Ukrainie) popyt na zagraniczne waluty

Kłopoty portugalskiego sektora bankowego

Wczorajsza sesja rozpoczęła się od publikacji danych obrazujących aktualną sytuację ekonomiczną Chin, gdzie bilans handlu zagranicznego spadł w ostatnim miesiącu z 35.92 mld dolarów do 31.60 mld dolarów. Słabsze od

Świetne dane z Europy

Dane o aktywności firm z europejskiej gospodarki pozytywnie zaskoczyły po raz drugi z rzędu. Jeśli ten nieco niespodziewany trend będzie się utrzymywał, wprowadzony przez EBC w lipcu „extended period” może

{kind=link}