Komentarz PLN: Lepsze PKB i niższa inflacja, a złoty

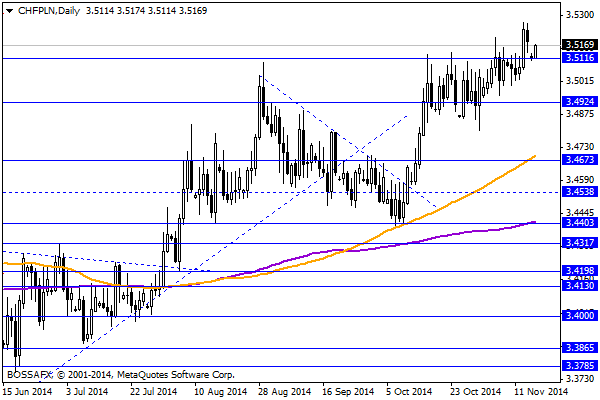

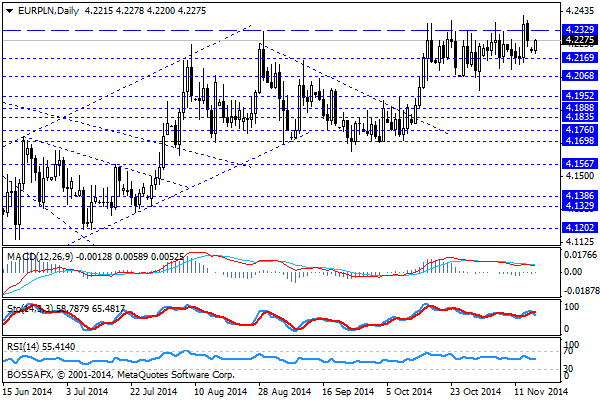

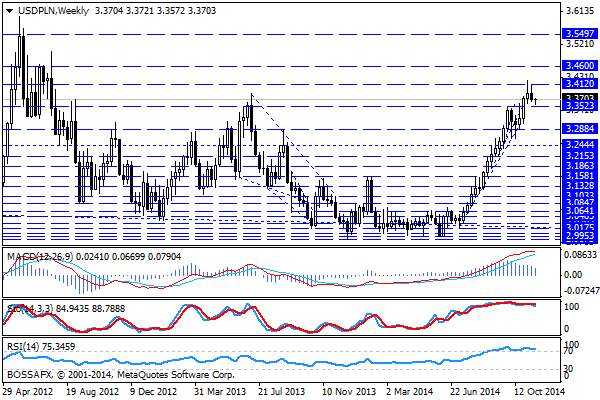

Początek nowego tygodnia na rynku PLN przynosi nieznacznie mocniejszego złotego na bazie niższych otwarć na parach x/PLN. Polska waluta jest wyceniana przez rynek następująco: 4,2307 PLN za euro, 3,3733 PLN wobec dolara amerykańskiego oraz 3,5200 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 2,625% w przypadku papierów 10-letnich.

Ostatnie sesje na rynku polskich aktywów, w tym PLN, przyniosły ciekawe rozstrzygnięcia. Wpierw inwestorzy byli pod wrażeniem skali deflacji za październik (-0,6% r/r), która teoretycznie zwiększała prawdopodobieństwo obniżek stóp przez RPP w grudniu. W piątek z kolei otrzymaliśmy istotną publikację z gospodarki realnej, gdzie dynamika PKB w III kw. wyniosła 3,3% r/r. Dodatkowo GUS zrewidował dynamikę za II kw. (do 3,5%), co w konsekwencji urealnia prognozy dot. wzrostu o 3,3% w całym 2014r. W konsekwencji inwestorzy otrzymali dane, które nie pozwalają z całkowitą pewnością określić dalszego zachowania RPP, stanowią jednak również sygnał, iż gospodarka polska, po okresie wyraźnego hamowania, zdołała wygenerować zaskakująco pozytywne sygnały. Brak zdecydowania co do oceny ww. czynników widoczny był na rynkach, gdzie dług po 3-sesjach umocnienia ostatecznie zanotował mocniejszy spadek w piątek, a kwotowania PLN po wybiciu na parach x/PLN w czwartek, w piątek zanegowały część tego ruchu. Dodatkowo aktualne mocniejsze otwarcia pokazują, iż inwestorzy zagraniczni nie są przekonani co do kontynuacji scenariusza spadkowego na PLN w świetle danych dot. PKB.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji z rynku krajowego. Podczas bieżącego tygodnia należy przede wszystkim wyczekiwać czwartkowych danych dot. produkcji przemysłowej za październik. Dodatkowo w środę GUS poda wskazania dot. przeciętnego zatrudnienia i wynagrodzenia w X, a w czwartek MF przeprowadzi aukcję zamiany (szczegóły oferty we wt.)

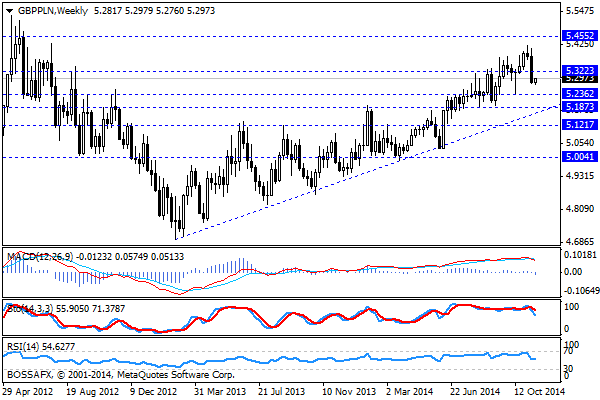

Z rynkowego punktu widzenia pierwsze godziny handlu przyniosą nam tradycyjny ruch korekcyjny mocniejszego otwarcia na PLN. Bardziej znaczącą kwestią będzie utrzymanie par w ramach wybitych w poprzednim tygodniu zakresów konsolidacji. W przypadku wyjścia na nowe maksima zakładać należy, iż ruch z piątku i dzisiejsze otwarcie są jedynie korektą wygenerowanego wcześniejszej sygnału wzrostowego na parach. Dodatkowo dość ciekawie prezentuje się sytuacja na brytyjskim funcie, który znajduje się pod wyraźną presją zarówno na szerokim rynku jak i na zestawieniu z PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Rynki celebrują odsunięcie problemu

Oficjalnie porozumienia nadal nie ma. Nie znamy nawet stanowiska przewodniczącego Republikanów w Izbie Reprezentantów, a co dopiero jego partii. Jednak rynki już świętują. Zgodne deklaracje o bliskości porozumienia liderów obydwu

Poranny komentarz walutowy – tonący brzytwy się chwyta

Dzisiejsza sesja rozpoczęła się od prawdziwej bomby w postaci niespodziewanej podwyżki stóp procentowych, którą zaserwował nam Bank centralny Rosji. Decyzja ta jest tym bardziej zaskakująca, iż ma miejsce już 5

Tegoroczne zbiory owoców będą znacznie niższe. Konsumenci odczują podwyżki

Ze wstępnych szacunków GUS wynika, że zbiory owoców z drzew będą o 30–40 proc. niższe niż w roku ubiegłym. W niektórych odmianach owoców plony mogą być na poziomie 20 proc. – podkreśla prezes

{kind=link}