Komentarz PLN: Dane z Niemiec zaszkodziły PLN, CPI w kalendarzu

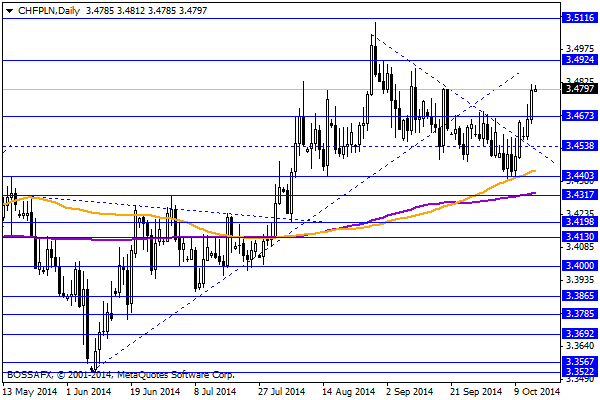

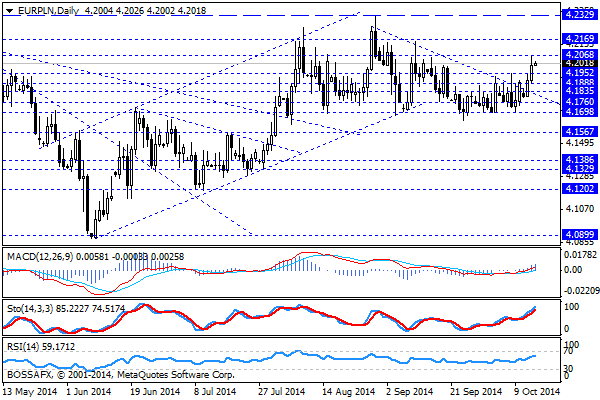

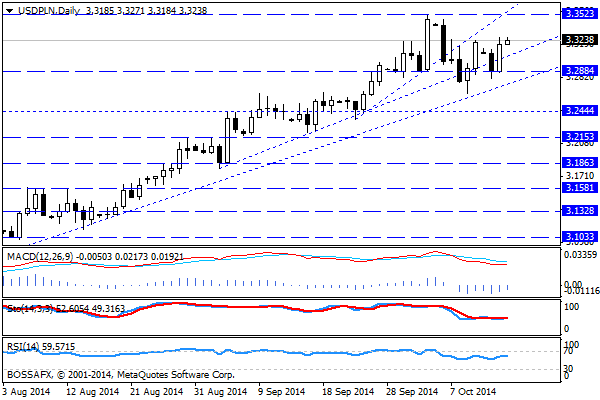

Środowy, poranny handel na rynku PLN przynosi kontynuację wczorajszego lekkiego osłabienia polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,2025 PLN za euro, 3,3229 PLN względem dolara amerykańskiego oraz 3,4799 PLN wobec franka szwajcarskiego. Rentowności polskiego długu spadły do 2,617% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego przyniosło, sygnalizowany przeze mnie wcześniej scenariusz, lekkiego osłabienia PLN. Poza kontynuacją ruchu w ramach sygnału technicznego sprzedający polską walutę otrzymali wsparcie w postaci słabszych danych z niemieckiego gospodarki. Wpierw indeks ZEW spadł, aż do poziomu -3,6 pkt. (wobec oczek. 1pkt.), a następnie Rząd Niemiec obniżył prognozę wzrostu niemieckiej gospodarki na 2014 i 2015 do odpowiednio 1,2% i 1,3%. Poza faktem, iż wydarzenia te znalazły szybkie odzwierciedlenie w kwotowaniach eurodolara to tradycyjnie odebrane zostały jako negatywny sygnał dla polskiej gospodarki w konsekwencji wywierając dodatkową presję na złotego. Dodatkowo wczorajsze dane dot. deficytu obrotów bieżących za sierpień okazały się być negatywną niespodzianką dla rynku (-986 mln EUR). Dane te traktować można jako potwierdzenie słabości eksportu i generalnego spadku koniunktury w zakresie handlu zagranicznego. Z drugiej strony, w kontraście do słabości PLN, obserwujemy umocnienie polskiego długu, gdzie inwestorzy „grają” pod kolejną obniżkę stóp procentowych w listopadzie.

W trakcie dzisiejszej sesji poznamy dane dot. inflacji (a właściwie deflacji) za wrzesień. Rynek spodziewa się wskazania na poziomie -0,4% r/r wobec -0,3% r/r uprzednio. Dane te mogą mieć mniejsze znaczenie niż analogiczne odczyty w poprzednich miesiącach, gdyż RPP zareagowała decydując się na obniżki stóp w październiku. W konsekwencji, najprawdopodobniej, jedynie wyraźnie niższe wskazanie mogłoby zostać odebrane jako czynnik wspierający mocniejszy ruch na stopach (25-50pb.) w listopadzie.

Z rynkowego punktu widzenia obserwujemy realizację pro-wzrostowych układów na parach EUR/PLN oraz CHF/PLN. Trendy spadkowe obserwowane w ostatnich tygodniach zostały zanegowane i najprawdopodobniej będziemy świadkami ponownego testu okolic oporów 4,22 PLN za euro oraz 3,50 PLN wobec CHF. Co ciekawe, z uwagi na układ na szerokim rynku, USD/PLN w dalszym ciągu pozostaje wyraźnie poniżej kluczowego oporu na 3,35 USD/PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Hossa „na odroczkę”

Dynamiczne zwyżki na głównych giełdach oraz na naszym parkiecie to w dużej mierze efekt odsunięcia w czasie lub spodziewanego ograniczenia skali czynników, których do niedawna rynki najbardziej się obawiały. Perspektywy

Szał przedświątecznych zakupów sprzyja złodziejom

Przedświąteczna gorączka zakupowa to czas żniw dla złodziei. Brak uwagi może się skończyć utratą pieniędzy i kart, a także dokumentów, co może mieć poważne konsekwencje. Tylko w III kw. tego roku za pomocą

CNN straszy geopolityką

W USA widoczna słabość rynku akcji (szczególnie indeksu NASDAQ) mogła prowadzić w czwartek do prawdziwej przeceny, gdyby zanosiło się na długą korektę, lub do odbicia, gdyby chodziło o wprowadzenie indeksów

{kind=link}