Komentarz PLN: Dane z Niemiec zaszkodziły PLN, CPI w kalendarzu

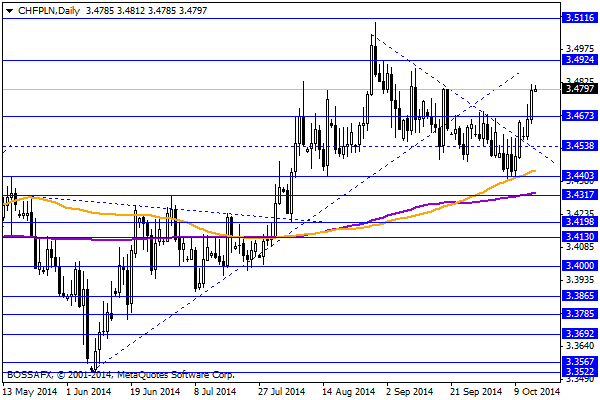

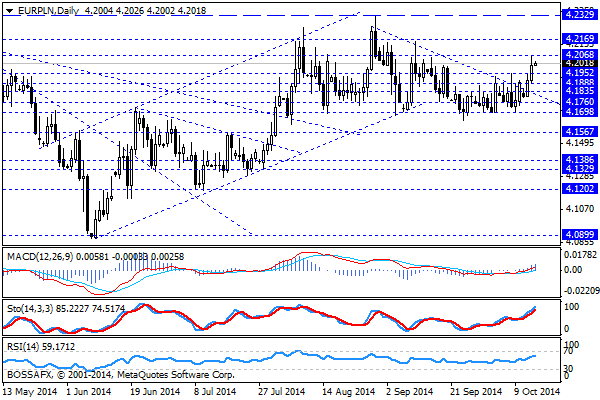

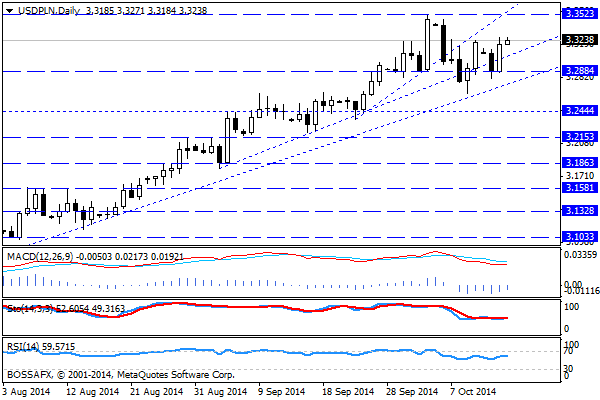

Środowy, poranny handel na rynku PLN przynosi kontynuację wczorajszego lekkiego osłabienia polskiej waluty. Złoty wyceniany jest przez rynek następująco: 4,2025 PLN za euro, 3,3229 PLN względem dolara amerykańskiego oraz 3,4799 PLN wobec franka szwajcarskiego. Rentowności polskiego długu spadły do 2,617% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego przyniosło, sygnalizowany przeze mnie wcześniej scenariusz, lekkiego osłabienia PLN. Poza kontynuacją ruchu w ramach sygnału technicznego sprzedający polską walutę otrzymali wsparcie w postaci słabszych danych z niemieckiego gospodarki. Wpierw indeks ZEW spadł, aż do poziomu -3,6 pkt. (wobec oczek. 1pkt.), a następnie Rząd Niemiec obniżył prognozę wzrostu niemieckiej gospodarki na 2014 i 2015 do odpowiednio 1,2% i 1,3%. Poza faktem, iż wydarzenia te znalazły szybkie odzwierciedlenie w kwotowaniach eurodolara to tradycyjnie odebrane zostały jako negatywny sygnał dla polskiej gospodarki w konsekwencji wywierając dodatkową presję na złotego. Dodatkowo wczorajsze dane dot. deficytu obrotów bieżących za sierpień okazały się być negatywną niespodzianką dla rynku (-986 mln EUR). Dane te traktować można jako potwierdzenie słabości eksportu i generalnego spadku koniunktury w zakresie handlu zagranicznego. Z drugiej strony, w kontraście do słabości PLN, obserwujemy umocnienie polskiego długu, gdzie inwestorzy „grają” pod kolejną obniżkę stóp procentowych w listopadzie.

W trakcie dzisiejszej sesji poznamy dane dot. inflacji (a właściwie deflacji) za wrzesień. Rynek spodziewa się wskazania na poziomie -0,4% r/r wobec -0,3% r/r uprzednio. Dane te mogą mieć mniejsze znaczenie niż analogiczne odczyty w poprzednich miesiącach, gdyż RPP zareagowała decydując się na obniżki stóp w październiku. W konsekwencji, najprawdopodobniej, jedynie wyraźnie niższe wskazanie mogłoby zostać odebrane jako czynnik wspierający mocniejszy ruch na stopach (25-50pb.) w listopadzie.

Z rynkowego punktu widzenia obserwujemy realizację pro-wzrostowych układów na parach EUR/PLN oraz CHF/PLN. Trendy spadkowe obserwowane w ostatnich tygodniach zostały zanegowane i najprawdopodobniej będziemy świadkami ponownego testu okolic oporów 4,22 PLN za euro oraz 3,50 PLN wobec CHF. Co ciekawe, z uwagi na układ na szerokim rynku, USD/PLN w dalszym ciągu pozostaje wyraźnie poniżej kluczowego oporu na 3,35 USD/PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Warszawa liderem peletonu

Podczas weekendu nic się nie wydarzyło, a w poniedziałek w USA i w Wielkiej Brytanii było święto i giełdy nie pracowały, a w kalendarium nie było żadnych publikacji z Europy.

Przemysł USA najlepiej od 5 lat. Kolejna obniżka stóp EBC?

Dolar zyskuje w reakcji na kolejne, dobre raporty z gospodarki USA oraz rosnące oczekiwania na obniżkę stóp procentowych w strefie euro. EUR/USD najniżej w tym roku. Złoty nico słabszy. Dziś

Szansa na odbicie? Największa jest rano

Skala spadku indeksów w ostatnich dniach robi spore wrażenie na inwestorach, choć pikują głównie spółki surowcowe. Po dynamicznej przecenie zawsze można liczyć na odbicie. Początkowo indeksy w Europie zwyżkowały jakby

{kind=link}