Dzisiaj dolarowi mogą zaszkodzić dane z rynku nieruchomości – Raport dzienny FX

Wczorajsza reakcja rynku na słabsze dane nt. produkcji przemysłowej, czy też rozczarowujący indeks nastrojów wśród pośredników nieruchomości NAHB, to sygnały, że FED nie będzie się spieszył z odchodzeniem od akomodacyjnej polityki pieniężnej. Przeciwko dolarowi przemawiają też spadające ponownie rentowności amerykańskich obligacji rządowych. Papiery 10-letnie są blisko kluczowego wsparcia na 2,46 proc. z drugiej połowy ub.r., którego naruszenie będzie mocnym sygnałem technicznym. Dzisiaj o godz. 14:30 poznamy dane nt. wydanych pozwoleń i rozpoczętych budów w kwietniu – spodziewane jest odbicie względem marca. Ewentualne rozczarowanie pokaże, że rynek nieruchomości jednak jest pewnym problemem i słuszne były w tym względzie ostatnie uwagi szefowej FED. O godz. 15:55 mamy jeszcze wstępne dane nt. nastrojów konsumenckich, a o godz. 17:50 wystąpienie Jamesa Bullarda z FED. Rynek będzie się jednak pomału ustawiał pod publikowane w przyszłą środę zapiski z ostatniego posiedzenia FED, które być może dadzą więcej podpowiedzi m.in. na zagadki związane z ostatnim zachowaniem się amerykańskiego rynku długu.

Na wykresie koszykowego BOSSA USD mamy wyraźne zawrócenie w dół i zejście poniżej strefy 67,95-68,00 pkt., która wczoraj rano wyglądała już na wyraźnie pokonaną. W efekcie nie można wykluczyć, że w przyszłym tygodniu będziemy testować rejon wsparć 67,40-67,60 pkt. i tym samym „ubijanie dna” przez dolara potrwa o wiele dłużej, niż można by było tego oczekiwać.

Wykres tygodniowy BOSSA USD

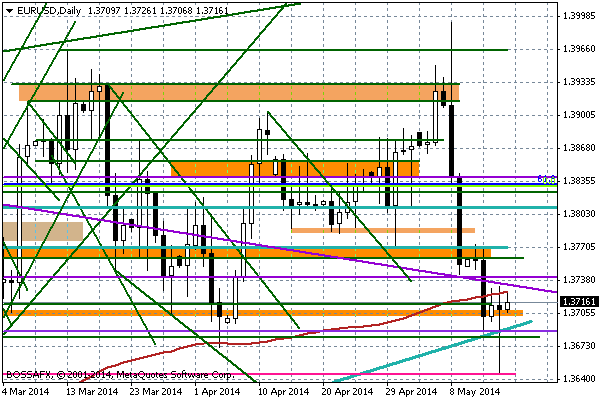

Ciekawa sytuacja techniczna ma miejsce na EUR/USD. Po tym jak wczoraj rynek gwałtownie zawrócił z okolic 1,3647 na dziennym wykresie powstała wyraźna świeca doji, która może sugerować odwrócenie trendu. Teoretycznie nie jest to do końca wykluczone – rynek w ostatnich dniach uwzględnił już wszystkie możliwe scenariusze odnośnie czerwcowego posunięcia Europejskiego Banku Centralnego, łącznie z obniżką stopy depozytowej do -0,25 proc. Teraz pozostaje czekać na dane nt. majowej inflacji HICP, oraz faktyczną decyzję ECB, którą poznamy 5 czerwca. Mario Draghi dawał przecież do zrozumienia, że kluczowe będą najnowsze projekcje makroekonomiczne, które Bank pozna w czerwcu. Jednocześnie warto się zastanowić na ile ECB będzie rzeczywiście skłonny rzucić od razu na rynek cały swój „arsenał” możliwości, a na ile proces ten będzie rozłożony w czasie.

Mocne wsparcie na EUR/USD to teraz okolice 1,3690, gdzie przebiega m.in. naruszona wczoraj linia trendu wzrostowego oparta o minima z listopada ub.r. i stycznia b.r. Jej ponowne złamanie byłoby już sygnałem, że w/w scenariusz odbicia jest jednak nieaktualny. W przeciwnym razie możemy spodziewać się ruchu w stronę 1,3730 i dalej 1,3744 (minimum z ubiegłego piątku), oraz okolice 1,3770-75 i wreszcie ważny rejon 1,3800-1,3810. Teoretycznie odbicie może doprowadzić notowania w przyszłym tygodniu nawet do 1,3825-1,3830 (to okolice październikowych szczytów). Dopiero później można by mówić o powrocie do zniżek w perspektywie czerwcowego posiedzenia ECB.

Wykres dzienny EUR/USD

Marek Rogalski – Główny analityk walutowy DM BOŚ

Może to Ci się spodoba

Przegląd poranny 23 lipca

Sesja Amerykańska: W trakcie sesji w USA obserwowaliśmy umocnienie dolara do okolic 1,3460 USD na eurodolarze. Podwyższoną zmienność odnotować należy również na innych zestawieniach związanych z wyceną USD, jak GBP/USD

Analiza Forex: USD/CHF

Jednak stało się – Fed podjął decyzję o zwijaniu programu skupu obligacji. Dolar po początkowych spadkach poszybował w górę. Zyskiwały też giełdy amerykańskie, notując nowe rekordy. Dokładnie wczoraj rano napisałem

Puls rynku: AUD/USD

Po weekendowej decyzji nt. rezygnacji Summersa z ubiegania się o fotel szefa FED, dolar kontynuował spadki. Osłabianie dolara sprzyja pozytywnemu sentymentowi na walutach krajów wschodzących. W dniu wczorajszym zyskiwała m.in.

{kind=link}