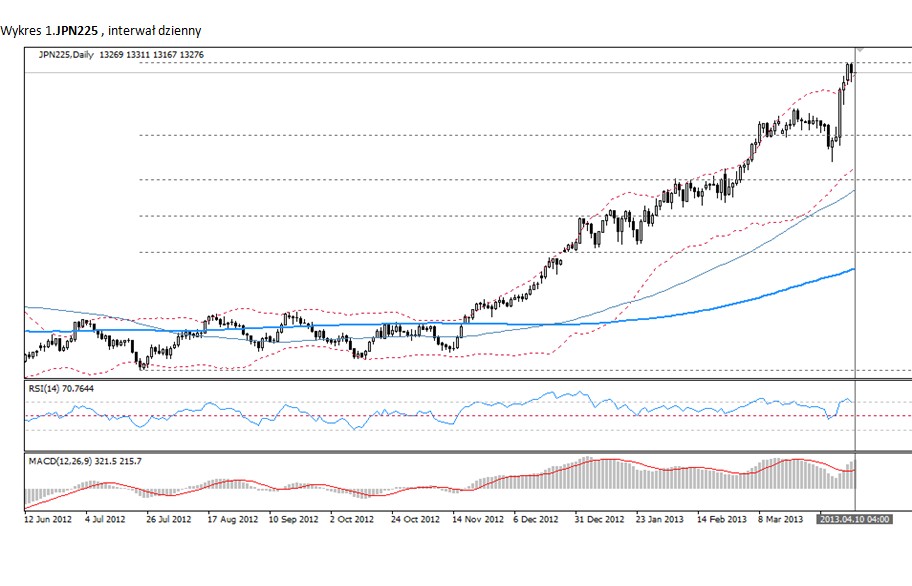

Analiza poranna Forex: Nikkei

Japoński rynek akcji „rozkwitł” wraz dojściem premiera Abe do władzy a indeks Nikkei wybił się z wąskiego kanału horyzontalnego w którym poruszał się od maja zeszłego roku. Obecnie kurs instrumentu JPN255 osiągnął poziomy nieobserwowane na rynku od ponad pięciu lat.

Zwykle sytuację związaną z hossą na rynku papierów wartościowych zbiegającą się w czasie z intensywnym luzowaniem ilościowym tłumaczy się ucieczką oszczędności z bezpieczniejszych aktywów takich jak np. lokaty w kierunku aktywów ryzykownych powodowaną obawami przed inflacją, grożącą stratą wypracowanego zysku. W kraju takim jak Japonia, który od lat boryka się z problem deflacji powyższe tłumaczenie zdaje się być jednak mocno nie na miejscu. Warto zatem zadać pytanie o kondycję tzw. realnej gospodarki. Raport PKB za pierwszy kwartał, którego publikacja nastąpi dopiero w maju będzie pierwszą publikacją na podstawie której ocenić będzie można wpływ powrotu Partii Liberalno-Demokratyczne do władzy na gospodarkę Japonii. Wstępne szacunki na podstawie danych ze stycznia i lutego wskazują, iż zmiana PKB wyniosła 2.5% k/k.

Dokonując analizy poszczególnych składników PKB (patrząc od strony popytowej) ekonomiści szacują, iż pierwszy raz od trzech kwartałów odnotowane zostaną wzrosty w poziomie eksportu (prognoza 1% k/k, wobec poprzedniej kontrakcji o 3.7% k/k w IV kw. ). Warto odnotować, iż poziom japońskiego eksportu jest mocno ograniczony poprzez spadającą innowacyjność i konkurencyjność sektora elektronicznego i nowych technologii, w wyniku czego zmniejszana jest produkcja w ww. sektorze. Z drugiej strony sektor usług mogąc konkurować tylko i wyłącznie ceną jest beneficjentem osłabiającego się jena i przeżywa obecnie renesans. Równolegle prognozy wskazują, iż wzrost japońskiego importu wyniesie również około jednego procenta, co oznacza, że wymiana handlowa pozostanie bez wpływu na zmianę PKB. Skąd więc jego wzrosty?

Odpowiedź kryje się w zwiększonym popycie wewnętrznym, który jest najbardziej widoczny na przykładzie gospodarstw domowych. O ile zagregowane wydatki gospodarstw domowych w roku 2012 były utrzymywane na w miarę stabilnym poziomie ze względu na transfery pieniężne dla obszarów dotkniętych trzęsieniem ziemi, to na początku 2013 roku widać wyraźną zmianę wzorca konsumpcji objawiającą się zwiększonymi zakupami towarów luksusowych. Obserwatorzy sugerują, iż hossa na giełdzie w Tokio mogła przyczynić się do zmiany nastrojów na bardziej optymistyczne. Ekonomiści prognozują dodatkowo wzrost w inwestycjach przedsiębiorstw, co stanowiłoby przełamanie trendu spadkowego zaobserwowanego na przestrzeni ostatnich pięciu kwartałów.

Pomimo braku reform strukturalnych, celujących w np. rozwiązanie patowej sytuacji na rynku pracy, gospodarka Japońska „dochodzi do siebie” w I kw. 2013. Biorąc pod uwagę fakt, iż w drugim kwartale najprawdopodobniej rynek odczuje wpływ imponującego bodźca fiskalnego przygotowanego przez administrację premiera Abe, spodziewać się można kontynuacji wzrostów na tokijskiej giełdzie.

Wojciech Stokowiec, Dom Inwestycyjny BRE Banku, Zespół BRE FOREX ECN

Może to Ci się spodoba

EUR/GBP – Po BoE, przed EBC

Zgodnie z prognozami Bank Anglii zdecydował w czwartek, że nie zmienia stóp procentowych, pozostawiając główną z nich na poziomie 0,5 procent. Bank podał też, że nie zmienił wartości swojego programu

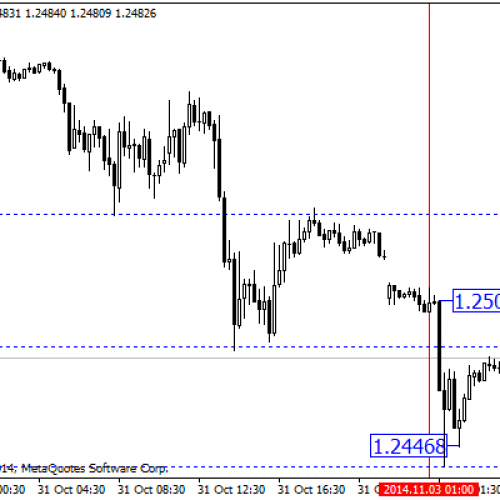

Przegląd poranny 3 listopada

Sesja Azjatycka: Początek nowego tygodnia na rynku walutowym przynosi lekki spadek wyceny eurodolara. Główna para walutowa zniżkuje do 1,2447 USD wobec otwarcia w rejonie 1,25 USD. Ponadto obserwujemy lekki spadek

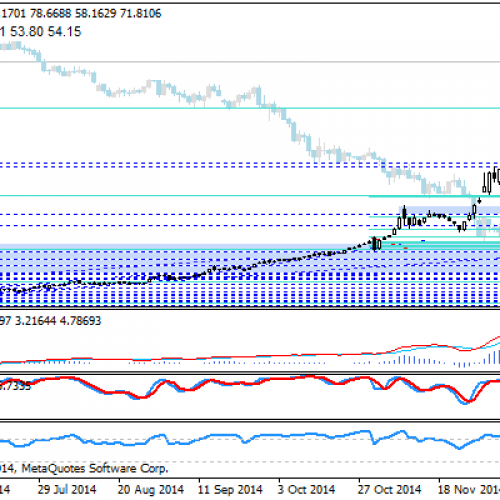

Panika na rublu

W trakcie dzisiejszej sesji obserwujemy panikę wyprzedaży rosyjskiej waluty, która spada ponad 10% względem dolara amerykańskiego. Ruch ten ma miejsce, pomimo interwencyjnej podwyżki stóp przez CBR do wartości 17,00%. Równocześnie

{kind=link}