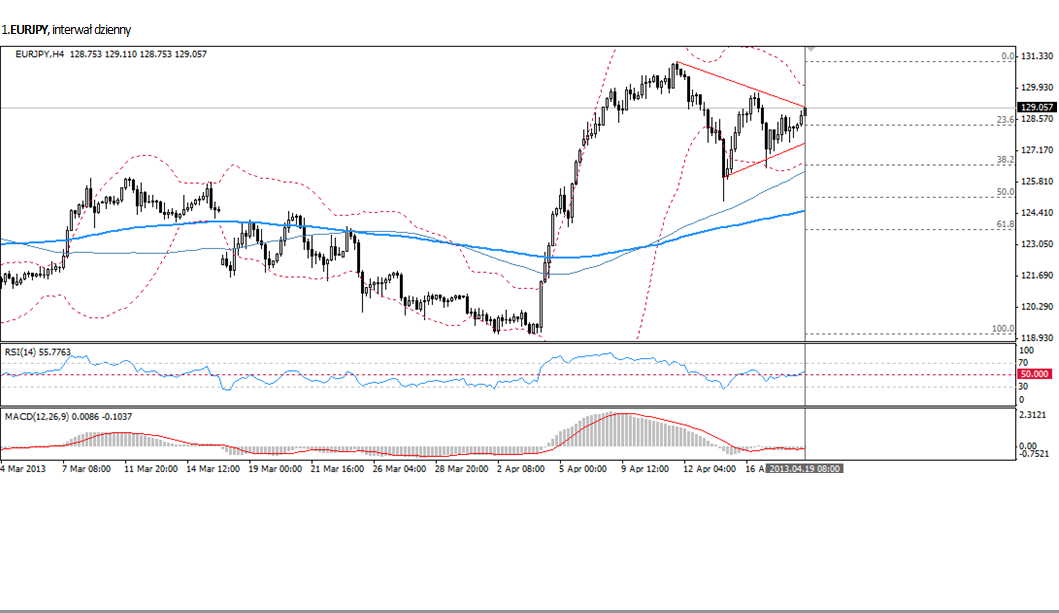

Analiza poranna Forex: EUR/JPY

Według opublikowanych wczoraj przez Ministerstwo Finansów Japonii deficyty bilansu handlu zagranicznego skurczył się w Marcu z poziomu 777.5 mld JPY do zaledwie 362.4 mld JPY.Pomimo faktu, iż wczorajszy odczyt bilansu handlowego był dziesiątym odnotowującym deficyt, dynamika składowych pozwala sądzić, iż zaplanowany na 10 maja odczyt stanu rachunku bieżącego bilansu płatniczego Japonii wskaże dodatnie wartości.

Warto przypomnieć, iż deficyt na rachunku bilansu handlowego Japonii, pojawił się mniej więcej od trzęsienia ziemi w marcu 2011. Bilans handlowy częściowo odzwierciedla zatem zależność Japonii od importowanej energii (przed awarią udział energii jądrowej wynosił ponad 10%, bezpośrednio po niej większość reaktorów została wyłączona). W kontekście bilansu handlowego nie można nie wspomnieć o roli osłabiającego się jena: wbrew powszechnym wyobrażeniom słabnąca waluta (wspierająca eksport) pogłębiła deficyt handlowy Japonii. Podajmy prosty przykład (ceny przeliczone do jena): od października 2012 roku ceny towarów importowanych wzrosły o 16%, podczas gdy ceny towarów eksportowanych wzrosły około o 13%. W średnim okresie oczywiście, deprecjacja jena doprowadzi do zwiększenia wolumenów eksportu i znalezienia krajowych substytutów towarów dotychczas importowanych. Na razie jednak Japonia jest na opadającej części krzywej.

Kurs walutowy to jednak nie wszystko, istotnym czynnikiem hamującym eksport jest zapaść w przemyśle elektro-maszynowym (spadek o 5% w ujęciu kwartalnym) wynikająca z słabej kondycji globalnego przemysłu cyfrowego/IT (sprzedaż zarówno iPhone5 oraz komputerów osobistych z Windows 7 była mocno poniżej oczekiwań). Tradycyjnie spadek popytu w sektorze IT tradycyjnie uderza w kraje Azjatyckie.

Jako, iż luzowanie ilościowe w Japonii dalekie jest od zakończenia, ostatnią aprecjację jena tj. np. spadek kursu EURJPY należy odczytywać jako możliwości kupna.Jest to umotywowanefaktem, iż w wyniku odpływu japońskich kapitałów „spekulacyjnych” w kierunku aktywów zagranicznych o wyższych rentownościach – a takimi aktywami charakteryzują rynki długu peryferyjnych krajów strefy euro – wspólna waluta może się umacniać. W sytuacji braku znaczących szoków politycznych w Europie (niemożność wybrania przez połączone izby włoskiego parlamentu nowego prezydenta, trudno uznać za szok) powyższy scenariusz wydaje się coraz mniej nieprawdopodobny.

Wojciech Stokowiec, Dom Inwestycyjny BRE Banku, Zespół BRE FOREX ECN

Może to Ci się spodoba

Przegląd poranny 8 września

Sesja azjatycka: Japońska sesja przynosi stabilizację wartości amerykańskiego dolara względem jena. Z kolei na wykresach EUR/USD i USD/CHF widać wciąż presję na wzrost wartości dolara. Najbardziej nerwowo jest na rynku

Rynki liczą na kolejne sankcje? – Raport dzienny FX

Zachodni politycy wydają się być zgodni, co do tego, że polityka nakładania sankcji gospodarczych na Rosję jest obecnie jedną z najwłaściwszych form wywierania presji na Moskwę – nikt nie rozważa

USD/JPY blisko bariery 110,00

Kolejna fala umocnienia dolara na rynkach światowych, jaką obserwujemy dzisiaj sprawia, że USD/JPY jest już coraz bliżej osiągnięcia bariery 110,00. Dane makro, jakie napłynęły w nocy były mieszane (z jednej

{kind=link}