Zielony początek tygodnia na rynkach towarowych – raport surowcowy

Podczas wczorajszej sesji na rynki towarowe powrócił kolor zielony. Indeks CRB zanotował wyraźne odbicie w górę – o 1,41% do poziomu 280,24 pkt. Ewidentnie, dużą ulgą dla kupujących na rynkach towarowych było wczorajsze spadkowe odreagowanie na amerykańskim dolarze.

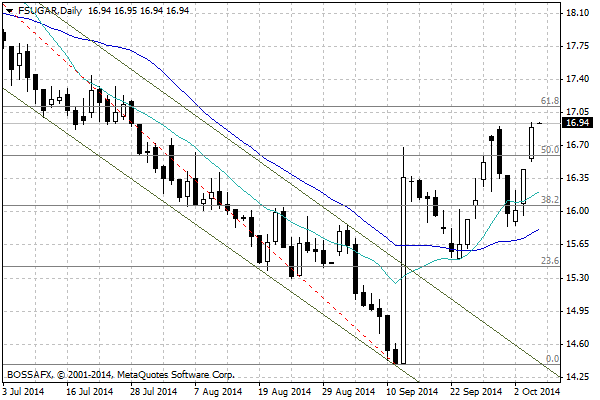

Dynamiczny wzrost cen cukru

Silne ruchy w górę można było wczoraj zaobserwować na rynkach tzw. soft commodities. Notowania kawy wzrosły o ponad 7%, z kolei cena cukru zwyżkowała o niemal 3%.

Tak wyraźne wzrosty cen tych towarów wynikały nie tylko ze wspomnianej dobrej sytuacji na rynkach walutowych, lecz przede wszystkim z sytuacji pogodowej w Brazylii. Brazylia to największy na świecie producent cukru, odpowiadający za ponad jedną piątą całkowitej globalnej produkcji tego surowca.

Okazuje się jednak, że tamtejsze uprawy trzciny cukrowej ostatnio otrzymują mniej deszczu niż zazwyczaj, a temperatury powietrza są relatywnie niskie. Brazylijscy meteorolodzy zapowiadają, że przez większość października utrzyma się nadzwyczaj sucha pogoda w południowo-wschodniej części Brazylii, a więc w miejscu upraw dużej ilości trzciny cukrowej.

Niekorzystna pogoda w Brazylii nie będzie miała jednak dużego przełożenia na zbiory trzciny cukrowej. Żniwa są bowiem już bardzo zaawansowane – potrwają jeszcze kilka tygodni. Dużo większe znaczenie na rynku cukru miała susza w pierwszym kwartale tego roku – szacuje się, że doprowadziła ona do spadku produkcji cukru o 10%.

Notowania cukru znajdują się w nerwowym trendzie wzrostowym od połowy września. Obecnie cena tego surowca zbliża się do poziomu 17 centów za funt – i to właśnie okolice 17,00-17,20 centów za funt są obecnie najbliższym poziomem technicznego oporu.

Wykres 1. Notowania cukru – dane dzienne.

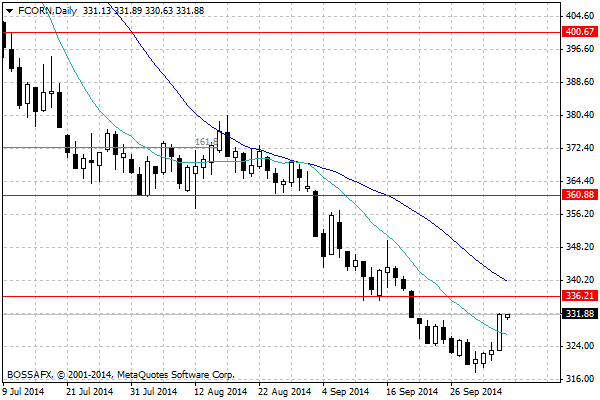

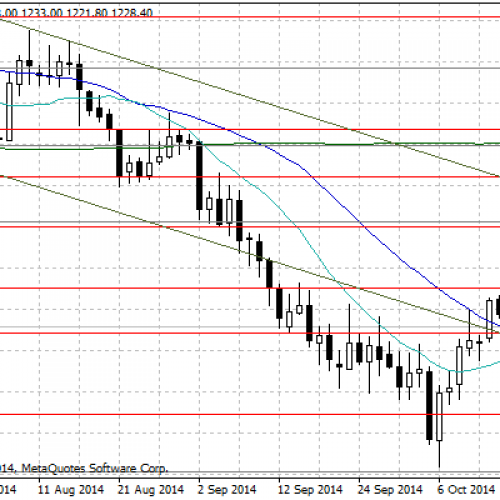

Opóźnienia w zasiewach kukurydzy i soi

Na początku bieżącego tygodnia strona popytowa dominowała także na rynkach kukurydzy i soi. Notowania soi wczoraj wzrosły o ponad 3%, natomiast cena kukurydzy – o 2,6%. Na rynkach tych zbóż do zwyżek również przyczynił się inny czynnik niż tylko osłabienie dolara.

W poniedziałek pojawił się cotygodniowy raport amerykańskiego Departamentu Rolnictwa (USDA), dotyczący m.in. tempa zbiorów zbóż w Stanach Zjednoczonych. Według wyliczeń departamentu, w ubiegłym tygodniu zebrane zostało 17% kukurydzy – wobec 12% we wcześniejszym tygodniu oraz wobec oczekiwań na poziomie 20%. USDA podał także, że zbiory soi zostały ukończone w 20% – to znaczna poprawa względem wcześniejszego tygodnia (10%), jednak to i tak mniej niż spodziewano się na rynku (23%).

Opóźnienia w zasiewach wsparły stronę popytową na rynkach kukurydzy i soi. Dodatkowym czynnikiem sprzyjającym stronie popytowej są prognozy obfitych deszczów, które również mogą doprowadzić do opóźnień w żniwach. Niemniej jednak, na razie trudno liczyć na znacznie większe odbicie cen obu tych zbóż ze względu na fakt, że i tak ich podaż jest duża.

Wykres 2. Notowania kukurydzy w USA – dane dzienne.

Wykres 3. Notowania soi w USA – dane dzienne.

Dorota Sierakowska

DM BOŚ

Może to Ci się spodoba

USA i Arabia Saudyjska utrzymują poziomy produkcji ropy naftowej – raport surowcowy

Wczoraj wartość indeksu CRB była stabilna – ten surowcowy agregat zanotował wzrost o symboliczne 0,02% do poziomu 253,08 pkt. Ponownie mocno spadły ceny surowców energetycznych, jednak notowania wielu metali oraz

Surowce: Nowe minimum na miedzi

W dniu wczorajszym złoto wzrosło minimalnie drugą sesję z rzędu. W dalszym ciągu utrzymuje się silny trend spadkowy i daleko jest do ewentualnej zmiany. Zmienność jak i niepewność w danej

Cena złota nadal powyżej 1226 USD za uncję

Od wczoraj notowania złota delikatnie spadają, co wynika m.in. z umocnienia amerykańskiego dolara. Niemniej jednak, cena uncji żółtego kruszcu utrzymuje się powyżej poziomu wsparcia w okolicach 1226 USD. W ostatnich

{kind=link}