Komentarz PLN: Znów nerwowo na złotym, dług lekko w dół

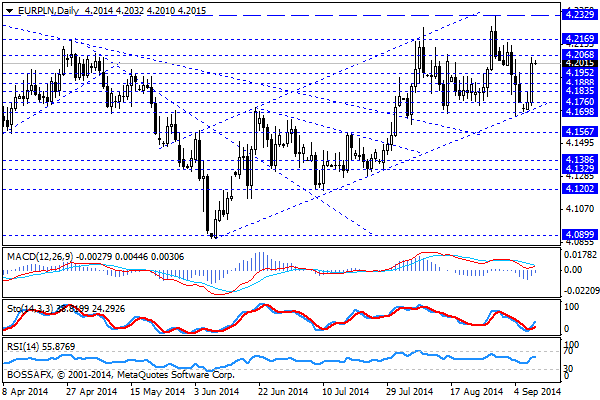

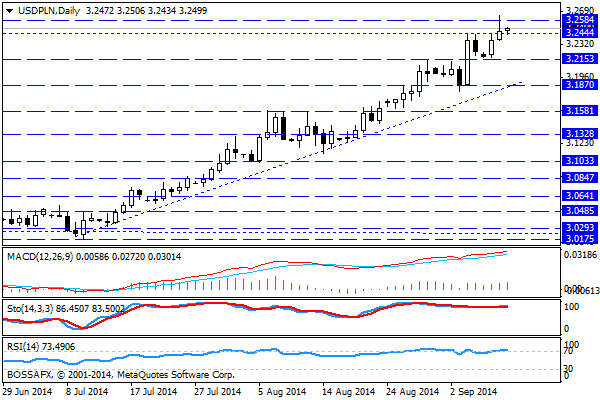

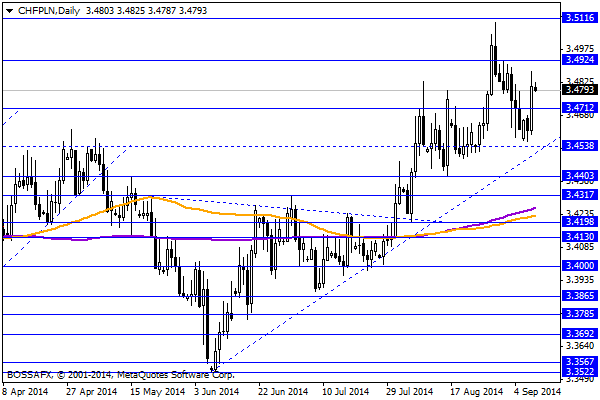

Środowy, poranny handel na rynku złotego przynosi próbę stabilizacji po wczorajszym wyraźnym osłabieniu. Polska waluta wyceniana jest przez rynek następująco: 4,2030 PLN za euro, 3,2509 PLN wobec dolara amerykańskiego oraz 3,4800 PLN względem franka szwajcarskiego. Rentowności polskiego długu wzrosły do poziomu 3,00% w ślad za rynkami bazowymi.

Ostatnie kilkanaście godzin handlu na polskiej walucie przyniosło wyraźny spadek wyceny, który wymazał większość wzrostu z poprzedniego tygodnia wobec euro oraz franka szwajcarskiego. Co ciekawe tym razem inwestorzy wyprzedawali złotego w reakcji na umacniającego się dolara amerykańskiego, który zyskał wsparcie po tym jak badania ekonomistów oddziału Fed w San Francisco pokazały, że inwestorzy spodziewają się niższej ścieżki stóp procentowych niż członkowie FED. Tradycyjnie wiec umacniający się USD spowodował odpływ kapitałów od bardziej ryzykownych walut, jak tych wchodzących w skład koszyka CEE. W trakcie sesji dodatkowo otrzymaliśmy informację, iż Donald Tusk podał się do dymisji z funkcji premiera – obecnie jednak ciężko szacować ryzyko polityczne z przekazaniem teki, gdyż wydaje się, że kandydaci na stanowiska są wyraźnie określeni. To co jest, jednak realnie istotne na złotym to w dalszym ciągu sytuacja na wschodzie. Inwestorzy zdają sobie sprawę, iż zawieszenie broni zostało podpisane głównie w obawie przed wprowadzeniem kolejnych sankcji przeciwko Rosji. Wojna handlowa trwa dalej, a nawet sama strona rosyjska stwierdza jedynie, że zawieszenie broni jest „generalnie respektowane”. W konsekwencji zasadnym jest założenie, iż konflikt trwa nadal jednak przeszedł jedynie w chwilową, mniej medialną fazę. Z drugiej strony trudno zanegować, iż znajdujemy się obecnie najbliżej rozwiązania kryzys od momentu wzrostu napięć na linii Ukraina-Rosja. Złoty pozostaje jednak zakładnikiem nastrojów związanych z Ukrainą, gdzie zapowiedź działań ze strony EBC chwilowo jedynie poprawiła sentyment wokół walut CEE. Dodatkowo w kraju w dalszym ciągu czekamy na ruch ze strony RPP, który przyniesie nam spadek stóp procentowych o ok. 50pb. do końca roku.

W trakcie dzisiejszej sesji brak jest bardziej znaczących publikacji makroekonomicznych z Polski. Również szeroki rynek nie dostarczy mocniejszych impulsów pod względem figur makro.

Z rynkowego punktu widzenia potwierdzony został wczoraj sygnalizowany fakt, iż to para USD/PLN stanowi obecnie główny czynnik technicznej słabości polskiej waluty. Ruch korekcyjne na EUR/PLN oraz CHF/PLN zostały dość szybko wymazane sugerując, iż na próbę rozegrania mocniejszego PLN nie ma obecnie co liczyć. Obecność istotnych oporów na parach x-PLN wskazuje, jednak, iż najbardziej prawdopodobnym scenariuszem wydaje się próba lokalnej stabilizacji kwotowań.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Dane w USA

Doskonałe dane. PKB w II kwartale na poziomie 4 procent i rewizja w górą danych z I kwartału z -2,9 procent na -2,1 procent. Wydatki konsumentów wzrosły o 2,5 procent.

Raport dzienny Forex

Jutrzejsza publikacja zapisków z marcowego posiedzenia FED może stać się impulsem do wyraźniejszego ruchu na rynkach w drugiej połowie tygodnia. Dzisiejsze dane nt. inflacji w Chinach, czy też produkcji przemysłowej

Bitwa na oświadczenia

W obliczu ubogiego kalendarza ekonomicznego, rynki zwróciły się na początku tygodnia w stronę polityków i przedstawicieli banków centralnych (rozróżnienie często jest pozorne). Amerykańscy ekonomiści niezmiennie zastanawiają się jak wygasić politykę

{kind=link}