Komentarz PLN: PLN najsłabszy wobec USD od początku lipca, tydzień ważnych danych z USA

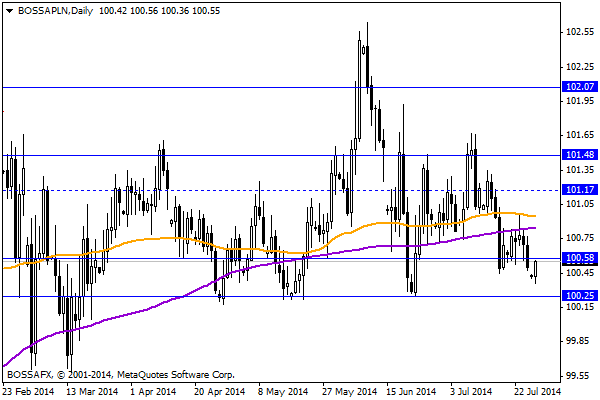

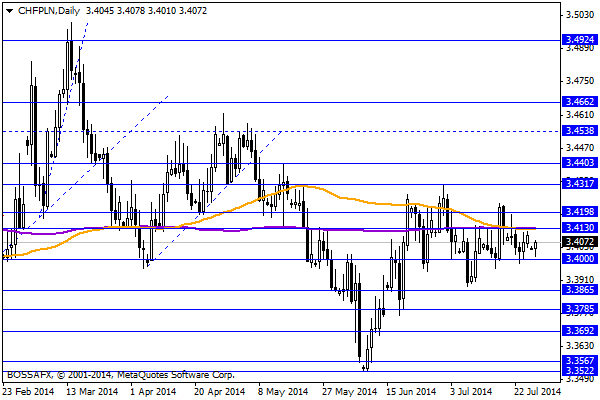

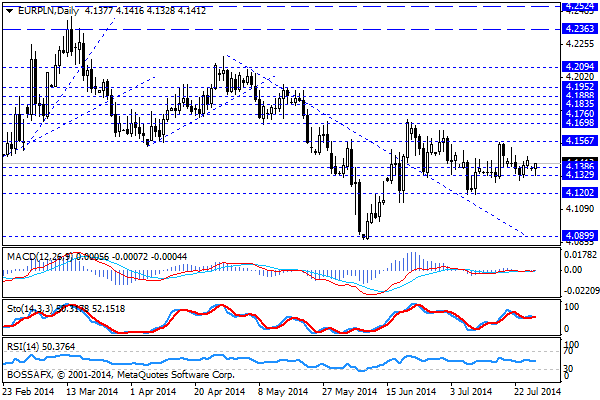

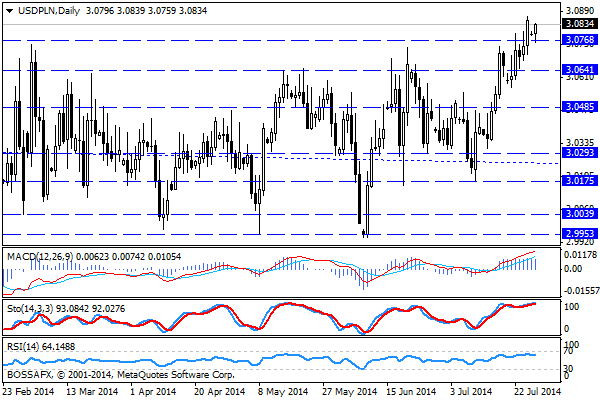

Początek nowego tygodnia na rynku złotego nie przynosi znaczących zmian w układzie sił na wycenie. Polska waluta kwotowana jest następująco: 4,1412 PLN za euro, 3,0837 PLN wobec dolara amerykańskiego oraz 3,4044 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,232% w przypadku obligacji 10-letnich.

Ostatnie kilka sesji na rynku walutowym przyniosło nam utrzymanie konsolidacji na PLN wobec EUR oraz CHF, przy jednoczesnym lekkim spadku względem dolara amerykańskiego. Głównymi tematami na rynku są obecnie wyczekiwane sankcje wobec Rosji, które bezpośrednio łączą się z kwestią konfliktu na wschodzie oraz spekulacje nt. prawdopodobnych obniżek stóp procentowych w Polsce. Na bazie drugiego czynnika obserwujemy umocnienie polskiego długu (10YT) do okolic 14-miesięcznych maksimów. Równocześnie wydaje się jednak, iż rynek wycenił już potencjalne obniżki o 25 pb. (choćby z uwagi na rentowności długu czy kwotowania kontraktów typu FRA’s), stąd pole do dalszej dynamicznej zwyżki na obligacjach wydaje się być ograniczone. W przypadku złotego wydaje się, że większe znaczenie ma obecnie sytuacja na szerokim rynku i sygnały dobiegające ze wschodu. Spadek wyceny PLN wobec USD, tłumaczyć należy analogicznym ruchem na większości par, stąd zakładać można, iż w przypadku lekkiego odreagowania m.in. na eurodolarze, zobaczymy też umocnienie złotego.

Bieżący tydzień nie przyniesie nam publikacji kluczowych wskaźników makroekonomicznych, poza piątkowym wskazaniem z zakresu przemysłowego wskaźnika PMI. Dzisiejsze dane dot. wyprzedzającego wskaźnika koniunktury czy czwartkowego oczekiwania inflacyjne osób prywatnych są w zasadzie pomijane przez rynki. Uwagę inwestorów na szerokim rynku przykuwać będą przede wszystkim publikacje z USA, gdzie w czwartek poznamy kolejne komentarze z FOMC (zakończenie posiedzenia), a piątek otrzymamy najważniejsze dane z amerykańskiego rynku pracy (NFP).

Z rynkowego punktu widzenia negatywnym sygnałem dla wyceny złotego pozostaje fakt zamknięcia poprzedniej świecy tygodniowej powyżej oporu na 3,077-3,08 USD/PLN, co w konsekwencji otwiera drogę do testu okolic 3,11 PLN na parze i pogłębienia miesięcznych maksimów. Realizacja takiego scenariusza byłaby niekorzystna dla pozostałych zestawień i oznaczała próbę podejścia do 4,1570 PLN za euro oraz 3,42 PLN wobec CHF.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Komentarz do rynku złotego

O ile końcówka minionego tygodnia przyniosła stabilizację złotego względem głównych światowych walut, o tyle w poniedziałkowy poranek polska waluta radzi sobie jeszcze lepiej i odrabia część ubiegłotygodniowych spadków. Ruch notowań

WIG20 wciąż mocno w dół

Po tym, jak w środę udało się opanować poranną panikę, związaną z propozycjami zmian w systemie emerytalnym i odrobić straty, wydawało się, że jest szansa na niewielkie choćby odreagowanie ostatnich

Komentarz do rynku złotego

Wtorkowy poranny handel na rynku złotego przynosi stabilizację kwotowań polskiej waluty po wczorajszym lekkim osłabieniu. Złoty wyceniany jest przez rynek następująco: 4,1503 PLN za euro, 3,1714 PLN względem dolara amerykańskiego

{kind=link}