Wzrosty na długu i na złotym, NBP wskazuje na możliwą deflację

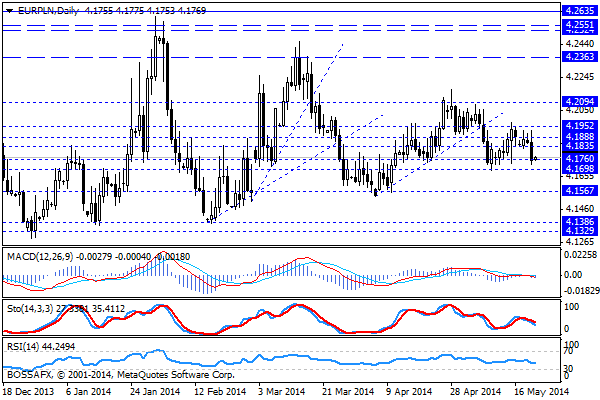

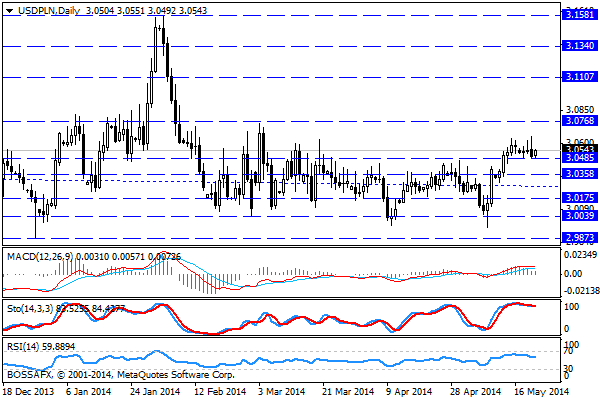

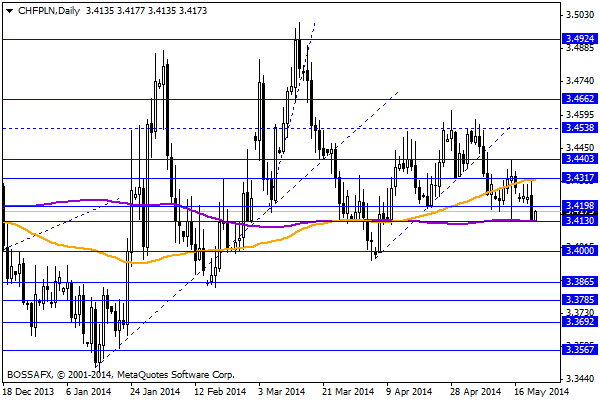

Czwartkowy, poranny handel na rynku złotego przynosi lekkie odreagowanie wczorajszego umocnienia polskiej waluty. Złoty wyceniany jest przez inwestorów następująco: 4,1770 PLN za euro, 3,0553 PLN wobec dolara amerykańskiego oraz 3,4180 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,795% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku polskich aktywów przyniosło wzrost wycen polskiego długu oraz lekkie umocnienie złotego. Szczególnie istotne wydają się spadki rentowności polskich obligacji głownie w reakcji na analogiczne ruchy na rynkach bazowych. Dodatkowo na rynek napłynęła wypowiedź Marka Belki, który stwierdził, iż nie wyklucza przejściowej deflacji w Polsce. Już wcześniej mówiło się o ewentualnej interwencyjnej obniżce stóp w celu wsparcia inflacji, a teraz spekulacje te zyskały na „wiarygodności”. Bezpośrednio po wypowiedzi prezesa NBP lekko tracił złoty, jednak w ostatecznym bilansie mocniejsze wzrosty na długu ponownie przełożyły się na zwiększone zainteresowanie polską walutą. W szerszym ujęciu obserwujemy jednak ograniczoną aktywności uczestników obrotu na złotym. Po uspokojeniu nastrojów związanych z Ukrainą rynek wypatruje możliwych działań ze strony EBC, które teoretyczne mogłyby działać na korzyść walut CEE, w tym PLN. W związku z tym do czasu czerwcowego posiedzenia EBC będziemy obserwować ograniczoną zmienność na złotym z lekkim wskazaniem na próby aprecjacji.

W trakcie dzisiejszej sesji GUS opublikuje dane dot. koniunktury w przemyśle, budownictwie, handlu i usługach za maj. Dodatkowo RPP poda sprawozdanie z majowego posiedzenia (minutes). Ww. wydarzenia raczej nie wpłyną istotnie na kwotowania polskich aktywów. Warto ponadto zwrócić uwagę na zaplanowaną na dziś aukcję obligacji BGK o wartości 1-2 mld PLN. Nie są to jednak papiery skarbowe, stąd wpływ wyniku oferty pozostanie najprawdopodobniej również ograniczony.

Z rynkowego punktu widzenia poranny, optymistyczny odczyt indeksu PMI z Chin wskazuje, że pierwsze godziny handlu upłyną pod znakiem wzrostu cen bardziej ryzykownych aktywów. Z perspektywy złotego ewentualne pole do aprecjacji wydaje się niewielkie, jednak możliwa byłaby próba zejścia do 4,17 PLN za euro oraz 3,40 CHF/PLN. W przypadku USD/PLN w dalszym ciągu oscylujemy tuż powyżej wsparcia na 3,0485 PLN, którego przekroczenie otwierałoby drogę do ok. 1-1,5 gr umocnienia wobec dolara.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Koniec QE3 coraz bliżej

Podczas wczorajszej sesji uwagę inwestorów po obu stronach Oceanu przyciągnęły informacje docierające z USA, gdzie opublikowano protokół z ostatniego posiedzenia Fed. „Członkowie Federalnego Komitetu Otwartego Rynku byli zgodni, że jeśli

Europa może tracić. Europa, ale która?

Wypowiedzi członków Fed sugerujące zmniejszenie aktywności banku centralnego w działaniach QE3 już od września, mogą zaszkodzić europejskim indeksom. Dużo zależeć może od odczytów PMI. Tytułowe pytanie najlepiej uzasadnia przebieg piątkowych

Portugalia nie sprzeda rezerw złota

Na początku zeszłego tygodnia jedynie spekulowało się o potencjalnym nakazie sprzedaży ponad 10 ton złota przez Cypr. W środku tygodnia analitycy zaczęli zwracać uwagę na inne kraje, które posiadają znaczne

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!