Komentarz PLN: PLN w górę po informacjach ze wschodu, RPP ostatecznie nie zaskoczyła

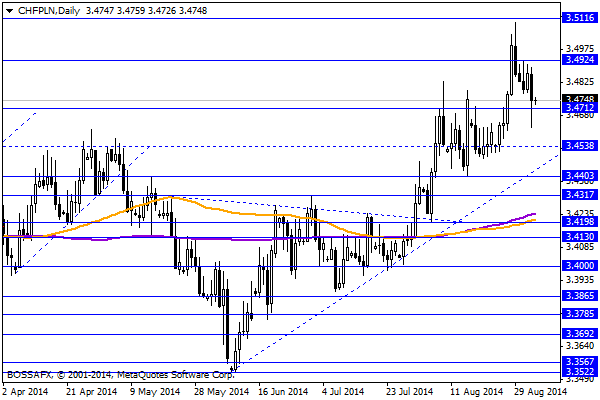

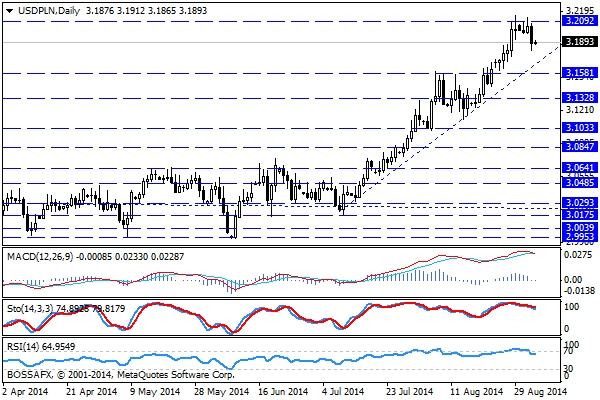

Czwartkowy, poranny handel na rynku złotego przynosi stabilizację polskiej waluty po wczorajszym wyraźnym umocnieniu. Złoty wyceniany jest przez rynek następująco: 4,1949 PLN za euro, 3,1918 PLN wobec dolara amerykańskiego oraz 3,4756 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,032% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na polskich aktywach przyniosło skokowy wzrost wyceny PLN oraz polskiego długu. Głównym powodem powrotu inwestorów w kierunku polskiej waluty były informacje z Ukrainy, gdzie nad ranem pojawiły się doniesienia o zawieszeniu broni na linii Ukraina-Rosja. Informacje te zostały później zdementowane ograniczając treść przekazu do faktu, iż Rosja nie jest częścią konfliktu. Nastroje jednak nie pogorszyły się z uwagi na fakt, iż obecnie zakłada się, że do piątku wypracowane zostanie wstępne porozumienie pomiędzy krajami. Data ta zbieżna jest z terminem, kiedy kolejne sankcje miała ogłosić UE (potencjalne ograniczenie nabywania Rosyjskich obligacji skarbowych). Po wczorajszej sesji wyraźnie widoczne są dwie kwestie, iż „szum wojenny” stanowi realną przeszkodę w ocenie sytuacji na wschodzie oraz to, że w przypadku złagodzenia konfliktu inwestorzy gotowi są powrócić w kierunku PLN. Nie będą to najprawdopodobniej poziomy z lipca br. (z uwagi na perspektywy gospodarcze), niemniej możliwa byłaby dalsza kontynuacja ruchu aprecjacyjnego na PLN. Dodatkowo warto wspomnieć o wczorajszej wyjątkowo długiej RPP – ostatecznie jednak gremium zdecydowało, że pozostawia stopy na poziomie 2,5% sygnalizując wyraźnie, iż w X możemy liczyć na rozpoczęcie cyklu luzowania polityki monetarnej. Na bazie tych zapowiedzi obserwowaliśmy umocnienie polskiego długu, choć skala była raczej ograniczona, gdyż wycenia on już w dużej mierze dostosowanie polityki monetarnej.

W trakcie dzisiejszej brak jest istotniejszych publikacji makroekonomicznych z Polski. Będziemy jednak świadkami przetargu obligacji zaoferowanych przez MF, gdzie resort uplasuje dług za 1-3 mld PLN. Z uwagi na zapowiedź RPP możemy najprawdopodobniej liczyć na udany przetarg. Uwaga inwestorów skupiać się dzisiaj będzie na posiedzeniu EBC, gdzie część inwestorów upatruje uruchomienia lokalnego programu QE (lub innego programu opartego na ABS’ach). Taki ruch stymulujący ze strony EBC odebrany zostałby pozytywnie na aktywach europejskich oraz EM.

Z rynkowego punktu widzenia wczorajsze umocnienie PLN stanowi sygnał do potencjalnej zmiany tendencji wokół polskiej waluty. W dalszym ciągu znajdujemy się w trendach wzrostowych na parach x-PLN, niemniej wczorajszy impuls spadkowy na USD/PLN by najmocniejszym takim ruchem od blisko miesiąca. Duże znaczenie będzie miało dzisiejszej posiedzenie EBC i to co zrobi M. Draghi, jednak głównym tematem na PLN jest w dalszym ciągu sytuacja na wschodzie i to co uda się wypracować do piątku.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Komentarz do rynku złotego

Poranny, piątkowy handel na rynku złotego przynosi lekkie osłabienie polskiej waluty w ślad za zniżką na rynku bazowym. Złoty wyceniany jest przez rynek następująco: 4,1263 PLN za euro, 3,1668 PLN

Komentarz do rynku złotego

Początek nowego tygodnia na rynku złotego przynosi lekkie osłabienie polskiej waluty po skokowym umocnieniu w piątek. Złoty wyceniany jest przez rynek następująco: 4,2303 PLN za euro,3,1894 PLN względem dolara amerykańskiego

Rynki ignorują głosy z FOMC i słabe dane z Europy

Wczoraj S&P podjął próbę ustanowienia nowego szczytu, ale bez powodzenia. Azja i Europa dają Wall Street kredyt zaufania i zaczekają na kolejne podejście. Sytuacja jednak różowa nie jest. W poniedziałek

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!